El análisis de Dupont es un método de análisis basado en ratios que nos permite analizar la rentabilidad económica y financiera de un negocio partiendo de los factores de los que depende.

Un negocio, para ser económica y financieramente viable, depende de:

- Vender productos o servicios económicamente rentables,

- Alcanzar un volumen de venta suficiente, y

- Contar con una estructura financiera adecuada.

Es decir: Puedo vender productos económicamente rentables, pero si no llego al volumen mínimo requerido que me permite alcanzar mi breakeven, nunca llegaré a tener un negocio rentable. Por otro lado, puedo vender mucho, pero si cada unidad vendida me hace perder dinero por no tener un precio adecuado a los costes que genera su producción, no me resultará tampoco interesante continuar con este modelo.

Un ratio mide la relación que se da entre dos magnitudes dadas.

El análisis de Dupont desagrega los principales componentes y factores de la rentabilidad económica y financiera de un negocio para analizarlos por separado e identificar posibles riesgos para la viabilidad de éste.

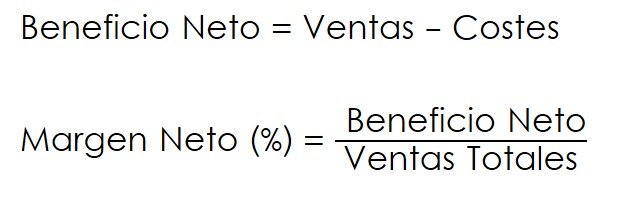

Margen neto: La venta de productos económicamente rentables

Cada unidad vendida de mi producto o servicio debería aportar una utilidad neta positiva al negocio, es decir, un beneficio neto positivo.

El beneficio neto es el resultado obtenido después de detraer todos los costes a las ventas. Si comparo este beneficio neto con las ventas totales realizadas, obtengo la ratio de margen neto: el % de beneficio que obtengo con mis ventas totales.

Si este ratio fuera negativo significaría que con cada unidad vendida pierdo dinero. Ello me llevaría a tener que revisar toda la Cuenta de Resultados para analizar el punto de desviación, ya sea en mi estructura de costes o en la definición de mi política de precios.

Rotación de activos: eficiencia en la gestión de mis activos

Decir que hemos generado unos ingresos de 15€ o 15000€ no nos dice nada «per se» (no sabemos si es mucho o poco) si no lo ponemos el relación con el volumen total de inversiones necesarias para generar dicha venta: nuestro activo.

Porque no podemos comparar directamente 15 millones de euros vendidos por una gran cadena de supermercados con 15 mil euros vendidos por una pequeña tienda de ultramarinos de barrio. Una y otra no tienen la misma infraestructura de partida y es posible, en consecuencia, que la pequeña tienda esté siendo más eficiente que la gran cadena.

Esta relación entre ventas y activos mide la eficiencia operativa de nuestro negocio y el ratio que pone en relación ambos conceptos es el que conocemos como de rotación de activos.

El ratio de rotación de activos indica, como vemos, el volumen de ventas que somos capaces de alcanzar por cada euro invertido en activos (independientemente de cómo se financien). Cuanto mayor sea, mayor grado de eficiencia operativa nos estará indicando.

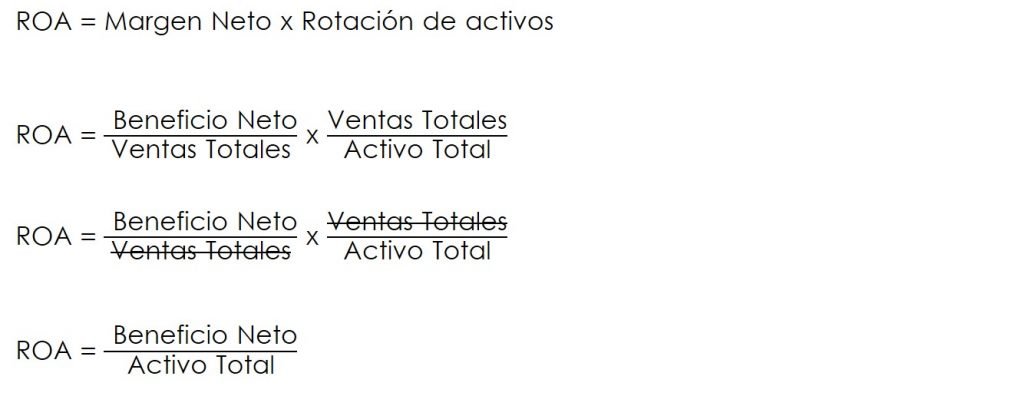

Rentabilidad Económica: la rentabilidad generada por nuestros activos

Si el ratio de margen neto nos muestra la rentabilidad generada por nuestras ventas y el ratio de rotación de activos nos indica la eficiencia de nuestro activo en función de las ventas generadas, poniendo en relación ambos ratios tendremos, a su vez, una medida de la rentabilidad de nuestros activos (ROA, Return on Assets).

Cuanto mayor sea este ratio ROA mayor rentabilidad económica nos estará indicando, es decir, mayor beneficio obtendré por cada unidad invertida en mis activos.

El multiplicador del capital: el apalancamiento financiero

Hemos hablado en otras ocasiones de la importancia de definir la estructura financiera más adecuada puesto que puede generar valor al optimizar la fuente de recursos financieros.

El ratio de apalancamiento financiero mide el nivel de endeudamiento que tiene la empresa y la capacidad de generar valor a través de ese efecto palanca potenciador del pasivo.

Un ratio mayor que 1 (Activo Total > Patrimonio Neto) significará que la empresa financia parte de su activo con deuda mientras que un ratio = 1 indica que la empresa se financia 100% con recursos propios.

Recordemos que la deuda tiene un efecto potenciador o de apalancamiento sobre los resultados, tanto positivos como negativos. Así, cuanto mayor sea el ratio de apalancamiento mayor será este efecto potenciador, tanto para lo bueno como para lo malo.

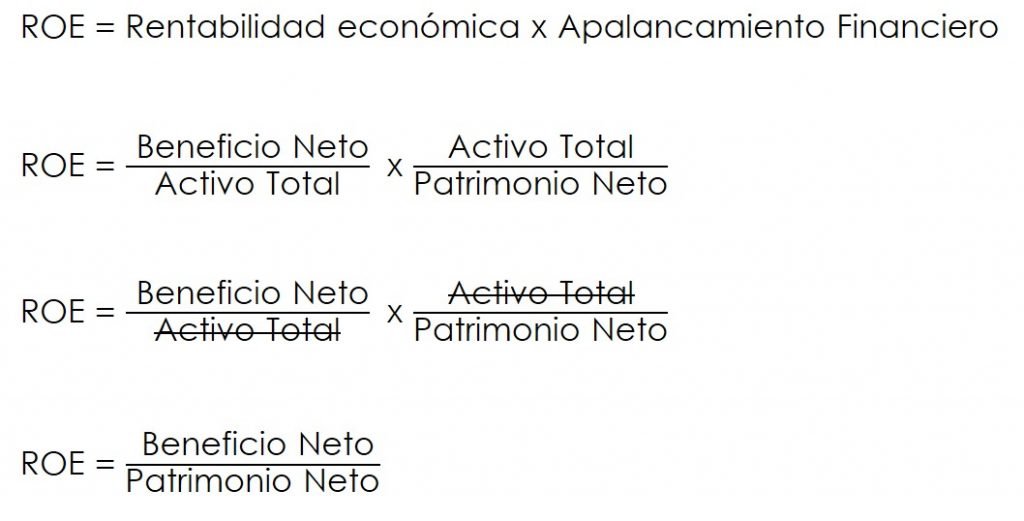

Rentabilidad Financiera: la rentabilidad económica apalancada por el capital

Si hemos llegado al acuerdo de que la estructura financiera genera un efecto palanca sobre mi rentabilidad económica, poniendo en relación el ratio de apalancamiento financiero con el de rentabilidad de mis activos obtendré una medida de la rentabilidad financiera de los recursos propios (ROE, Return on Equity) .

El ratio de rentabilidad financiera mide cada euro de beneficio generado por cada euro invertido por el accionista inversor.

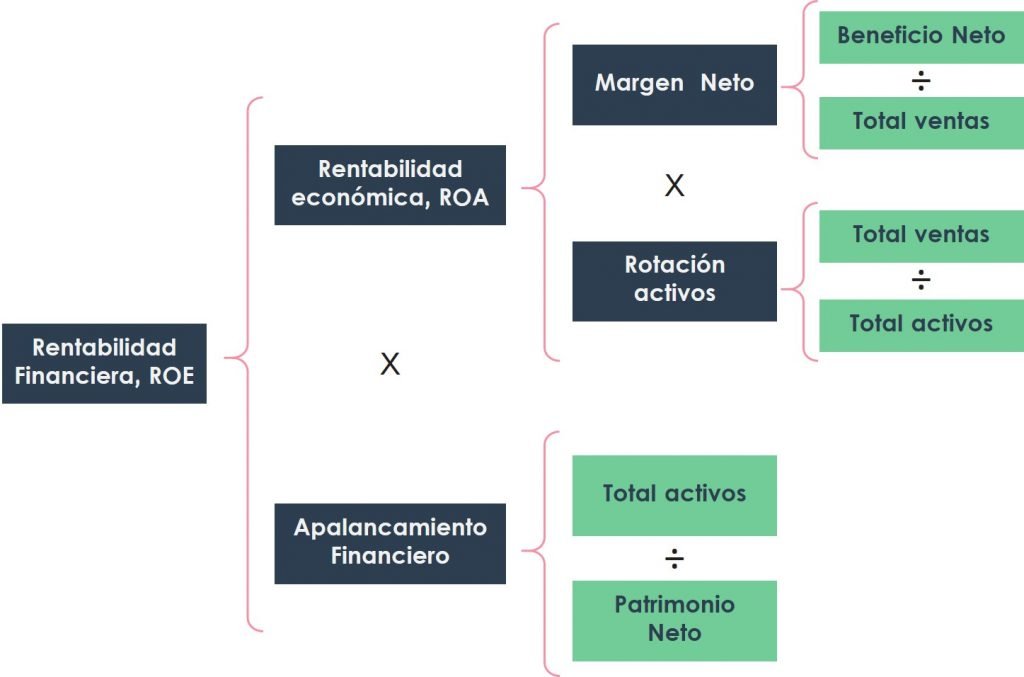

La pirámide de Dupont

Solemos hablar de la pirámide de ratios de Dupont porque esta herramienta explica cómo se genera la rentabilidad financiera de un negocio o proyecto en forma de pirámide, entendiendo que unos factores actúan sobre otros en cadena.

La pirámide la representamos así:

Donde venimos a decir que la rentabilidad financiera depende de cómo el apalancamiento financiero potencia una rentabilidad económica que es resultado, a su vez, del margen neto y el nivel de rotación generado por mis ventas.

El caso de Luces al Alba S.A.

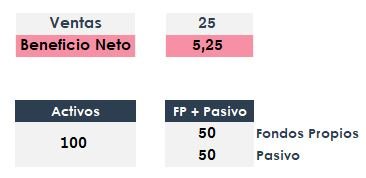

Imaginemos que somos dueños de una fábrica de lámparas, Luces al Alba S.A., que tiene los siguientes indicadores:

Con estos datos, puedo rápidamente ver que el negocio genera 5.25€ al año para 50€ invertidos en Fondos Propios.

Es decir, la rentabilidad sobre fondos propios (ROE) es de 5.25/50 = 10.5%

¿Es suficiente?

Bueno, empecemos por aclarar que un ratio no es bueno o malo per se. Hay que entender las necesidades del inversor, así como sus perspectivas y características de negocio y sector concretos.

Tal vez una rentabilidad sobre mi inversión de 10.5% para mí sea suficiente mientras que para ti no lo sea. Por otro lado, no es comparable una rentabilidad del 10.5% en un sector maduro con un alto nivel de competencia o en un sector en crecimiento donde apenas tenemos competencia.

En resumen: depende.

En cualquier caso, supongamos que, para mí, dueña de Luces al Alba S.A., una rentabilidad sobre los fondos propios del 10.5% no es suficiente y necesito incrementar la rentabilidad generada por mi negocio.

¿Qué puedo hacer?

En este caso, el análisis de ratios de Dupont nos permite analizar los distintos factores de los que depende la rentabilidad financiera de nuestro negocio e identificar puntos de mejora.

Analizando por Dupont

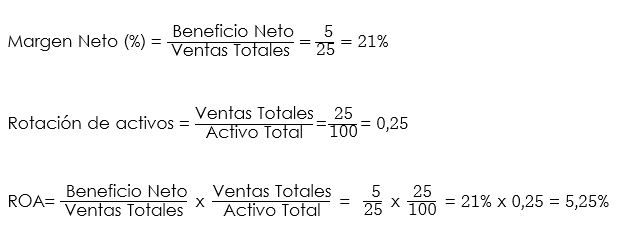

Con los datos con los que contamos podemos calcular los siguientes ratios sobre la eficiencia operativa de nuestro negocio:

Por cada euro vendido, Luces al Alba gana 0.21€. Es decir, genera un margen neto del 21%.

A su vez, por cada euro invertido en activos, la empresa vende 0.25€. Esto nos indica que se tratará de una empresa con un alto nivel de activos sobre ventas.

En suma, por cada euro invertido en activo genera 0.0525€, es decir, tiene una rentabilidad sobre sus activos de un 5.25%.

Por otro lado, analizando el pasivo, vemos que la mitad de su activo está financiado con deuda.

Con este apalancamiento, en combinación con la rentabilidad sobre sus activos, vemos que la rentabilidad sobre los fondos propios de este negocio apenas supera el 10%:

Analizando los distintos factores podemos tomar decisiones y medidas de mejora.

Revisando los indicadores arriba mencionados podría parecer que el principal ámbito de mejora está en la rotación de activos.

Siendo una empresa de lámparas, parece que genera muy pocos ingresos en relación con los activos invertidos: da la sensación de no ser acorde este nivel de activos a las ventas generadas.

En principio, deberíamos analizar la estructura de su activo para entender si trata de una alta inversión en activos fijos (edificios, maquinaria, etc.) o en activo circulante (existencias, clientes, etc.).

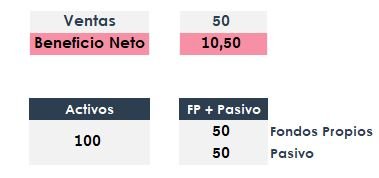

Supongamos, por simplificar el ejemplo, que tomamos medidas para incrementar el volumen de ventas, manteniendo el % de beneficio neto y manteniendo constante nuestro nivel de activos. Imaginemos, concretamente, que duplicamos el nivel de venta:

Automáticamente:

Hemos duplicado nuestra rentabilidad financiera manteniendo constante nuestra inversión.

Pros y contras del modelo de Dupont

El sistema de ratios de Dupont es un modelo interesante desde el momento en que combina indicadores económicos y financieros que nos permiten hacer un diagnóstico rápido del modelo de negocio de una empresa y posibles ámbitos de mejora.

Además, son indicadores fáciles de calcular ya que los datos de los que parte son relativamente sencillos de obtener de la mayoría de empresas y negocios.

Sin embargo, se trata de un modelo de análisis estático, que simplemente analiza una foto concreta y pasada, ya que parte de la Cuenta de Resultados y de datos medios de Balance.

Es decir, el modelo no analiza (ni se para a pensar si quiera) qué ocurrirá a futuro.

Por otro lado, parte de datos puramente contables (Cuenta de Resultados y Balance) y en ningún momento analiza la generación de flujos de caja del proyecto, pese a que es el indicador clave de viabilidad financiera de un proyecto de inversión

Finalmente, y posiblemente uno de los mayores contras, es que favorece el apalancamiento financiero indiscriminado. En el ejemplo arriba descrito, por ejemplo, podríamos haber duplicado la rentabilidad financiera también incrementando nuestra deuda en un ratio 1/3. Matemáticamente el ROE se dispara en la misma proporción, sin pensar el otros riesgos como el riesgo de default.

En mi opinión, más que de un modelo de valoración de inversiones se trata de un modelo de análisis desagregado por partidas, que “disecciona el problema en pequeños trozos” más fáciles de analizar que la foto en su conjunto.

En cualquier caso, como ya hemos dicho en otras ocasiones, un modelo ni es bueno ni malo, sino complementario a otros análisis que analizan la foto desde otras perspectivas.