Fondo de Maniobra y Necesidades Operativas de Fondos (NOF) son dos conceptos relacionados que a veces se confunden y malinterpretan.

Repasamos en este post ambas nociones, sus diferencias y relaciones.

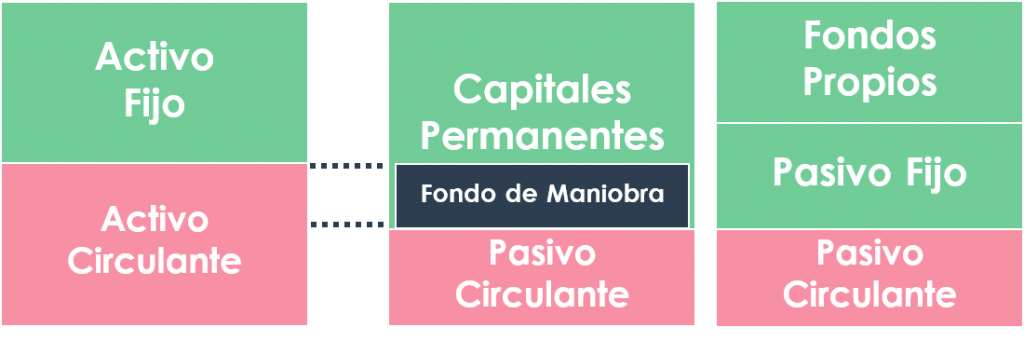

El Fondo de Maniobra

El Fondo de Maniobra es un concepto de financiación, de pasivo.

Hace referencia a:

(1) La parte de activo circulante que financiamos con capitales permanentes (fondos propios + pasivo a largo plazo).

O, lo que es la cara de la misma moneda:

(2) El pasivo a corto plazo al que puedo responder con activos fácilmente liquidables o convertibles en efectivo líquido: los activos circulantes.

Otros nombres que recibe este concepto es el de Capital Circulante, Fondo de Rotación o Working Capital.

Si tengo deuda a corto plazo, necesitaré disponibles activos liquidables en el mismo corto plazo.

Es decir, debo tener a mi disposición la liquidez suficiente para hacer frente a estas deudas en el plazo correspondiente.

Por hacerlo comprensible en términos de nuestro día a día: puedo tener muchas propiedades a mi nombre (patrimonio), pero como no tenga efectivo en el banco para hacer la compra o pagar el alquiler tendré un problema de liquidez.

Es por esto por lo que se suele decir que el fondo de maniobra de una empresa debe ser positivo (mayor que 0), como signo de equilibrio financiero: es un reflejo de la solvencia a corto plazo (capacidad de responder a las deudas a corto plazo) de la empresa.

Cálculo de Fondo de Maniobra

El Fondo de Maniobra se calcula como:

(1) Fondo de Maniobra = Capitales Permanentes – Activos Fijos = Patrimonio Neto + Pasivos a largo plazo – Activos Fijos

(2) Fondo de Maniobra = Activo Circulante – Pasivo Circulante = Existencias + Clientes + Tesorería – Pasivo Circulante

¿Qué significa tener un fondo de maniobra negativo?

Un fondo de maniobra negativo significa que mis deudas a corto plazo son mayores que mis activos a corto plazo. Es decir: mis deudas a corto plazo financian todo el activo a corto plazo y parte del activo a largo plazo.

Sería, digamos, como utilizar la tarjeta de crédito para pagar la hipoteca de mi casa.

Sin embargo, pese a la creencia extendida, esto no es necesariamente malo ya que dependerá del modelo de negocio en el que nos encontremos.

Por ejemplo, pensemos en el caso de un bar: cobra al contado en caja por lo que no tiene deudores. No puede tener mucho stock en almacén porque suelen ser productos perecederos. Y, dado que tener mucho dinero en caja es una pérdida de recursos (ya sabemos que el dinero pierde valor si lo tenemos inmovilizado), no debería tener disponible más que la tesorería operativa necesaria: el fondo de caja necesario para pagar en el día a día y dar cambio a sus clientes.

Es decir, el activo circulante del bar será relativamente pequeño.

Sin embargo, por el lado del pasivo, tendrá proveedores y acreedores a los que pagará a 30-60 días.

Con esta situación, el bar tendrá más pasivos a corto plazo que activos a corto: un fondo de maniobra negativo.

Algo similar ocurre con los supermercados pero el ejemplo más extremo de esta situación se da con las plataformas de compra online tipo Amazon, donde el cliente paga, ya no en caja sino por adelantado, generando aún más liquidez para la empresa.

En resumen: en función del tipo de negocio un fondo de maniobra negativo puede ser un indicador de mala liquidez o no.

Las Necesidades Operativas de Fondos

Las Necesidades Operativas de Fondos, NOF, son un concepto de inversión, de activo.

Las NOF se refieren a la necesidad de inversión en circulante operativo para realizar la actividad normal del negocio.

Para el normal desarrollo de mi negocio necesitaré una serie de activos circulantes. Estos activos reciben el nombre de Necesidades Operativas de Fondos.

Hablamos también de Capital Circulante Operativo, Fondo de Maniobra Operativo o Inversión Neta en Circulante.

Este «circulante operativo necesario» será el que marque mi ciclo o periodo medio de maduración: los días que tardo en realizar todo el proceso productivo de mi empresa, desde la compra de materias primas hasta el cobro a clientes.

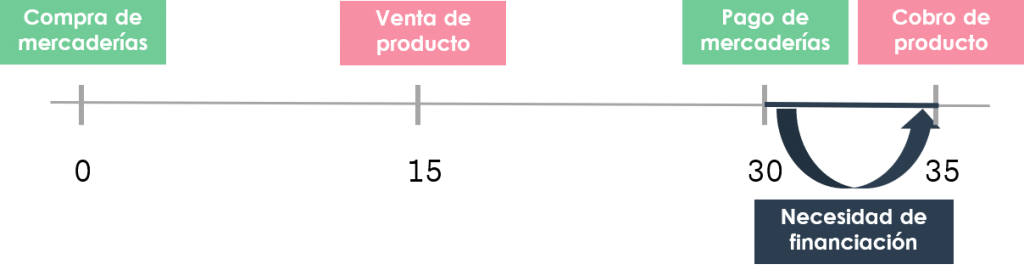

Como ejemplo, pongamos que tengo una tienda que vende un único producto:

- El día 0 hago un pedido a mi proveedor que puedo pagar a 30 días.

- El día 15 vendo el producto final a mi cliente, con un periodo de cobro de 20 días (ya sabes que comprar y pagar o vender y cobrar son conceptos distintos).

Pago el día 30 pero cobro el 35, por lo que tengo un gap o necesidad de financiación por estos 5 días.

Las NOF son el equivalente monetario de este gap: la inversión que genera.

Cálculo de las NOF

Las Necesidades Operativas de Fondos se calculan como:

NOF = Activo Circulante Operativo – Pasivo Circulante Operativo

NOF = Existencias + Clientes + Tesorería Operativa – Proveedores

Para conocer los activos y pasivos circulantes operativos deberemos analizar nuestro ciclo o periodo medio de maduración.

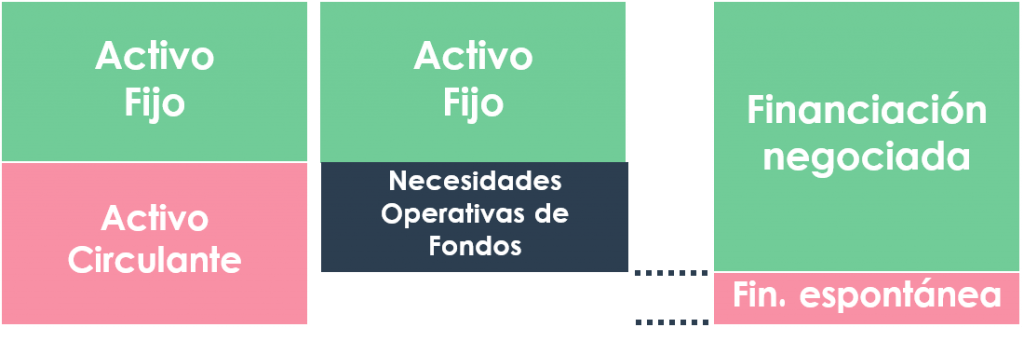

El Activo Circulante Operativo es una inversión espontánea relacionada directamente con la evolución del negocio de la empresa: cuando incrementan la producción y las ventas, incrementa la inversión en circulante operativo. Es una inversión que deriva del negocio en sí mismo.

Junto con esta inversión espontánea tenemos también una financiación espontánea: la que nos dan nuestros proveedores, entendiendo como tal que no tienen coste explícito, ya que no hay costes financieros asociados. En la medida en que me faciliten plazos de pago mayores, mis proveedores me estarán financiando. Es un tipo de financiación que nace también del propio negocio diario.

Toda la inversión en circulante que no se «autofinancie» a través de mis proveedores requerirá financiación negociada (financiación con coste financiero explícito). Este remanente que requiere financiación negociada son las Necesidades Operativas de Fondos.

De la misma forma que ocurre con el Fondo de Maniobra, las NOF pueden ser también negativas. En este caso estaríamos a una fuente de financiación espontánea.

La relación entre Fondo de Maniobra y NOF

El Fondo de Maniobra es un concepto de financiación, más contable, que parte del Balance: analizando el Balance de una compañía podemos conocer su Fondo de Maniobra.

Las NOF son un concepto de inversión, más operativo, relacionado con el negocio y la Cuenta de Resultados. No podemos diferenciar, partiendo del Balance, qué activos y pasivos son operativos de los que no.

No obstante, si relacionamos ambos conceptos podemos ver los elementos clave que los diferencian:

Fondo Maniobra = Existencias + Clientes + Tesorería – Pasivos a corto plazo

NOF = Existencias + Clientes + Tesorería Operativa – Proveedores

Vemos que ambos conceptos se diferencian en la Tesorería y los pasivos a corto plazo.

Tesorería

La tesorería se compone de todas las cantidades que tengamos en caja, bancos e instituciones de crédito y otras inversiones a corto plazo de gran liquidez. Es decir, todo el dinero líquido que tenemos a nuestra disposición.

De este total, en realidad no necesitamos todo para poder operar. La tesorería operativa hace referencia a la liquidez necesaria para el negocio diario.

En general, se dice que el Fondo de Maniobra considera la tesorería real (la que hay en Balance en un momento dado) y las NOF la tesorería ideal (la que debería haber conforme al periodo medio de maduración óptimo).

La diferencia entre tesorería real y tesorería ideal es tesorería excedente.

El tesorero de la empresa es el responsable de la gestión óptima de esta tesorería para que sea lo más eficiente posible ya que todo exceso de tesorería supone un coste de oportunidad importante.

De hecho, hay quien dice que hoy en día no es necesaria esta tesorería mínima gracias a los avances que tenemos a nivel financiero. Por eso, es comúnmente aceptado que:

NOF = Existencias + Clientes – Proveedores

Se trata de un error generalizar en aceptar esta formulación. Ciertamente hay negocios donde no es necesaria una tesorería mínima. En estos casos, podremos obviarla dentro de la fórmula. Pero solo en estos casos muy puntuales y, en realidad, no se trata de que no haya que considerar la tesorería sino que, después de considerarla, resulta ser 0.

Pasivos a corto plazo

El Fondo de Maniobra considera todos los pasivos circulantes, es decir, todos los pasivos exigibles dentro del ciclo de explotación del negocio (normalmente se utiliza el ejercicio fiscal para definir corto/largo plazo).

Mientras, las NOF sólo consideran la financiación espontánea o sin coste explícito: los proveedores. Y es que, generalmente, un proveedor no me cobra más por pagar a 30 días (lo que hacen en ocasiones es un “descuento por pronto pago” si pagamos antes del periodo de cobro general). Es un tipo de financiación que surge de los usos normales de los negocios.

Las NOF son un concepto de inversión estable, aunque se encuentren dentro del activo circulante.

Efectivamente, las NOF son estables porque el concepto es intrínseco al propio negocio: mientras el negocio se mantenga, mantendré una inversión en NOF.

A la vez, son parte del activo circulante porque varían en su importe en función de la evolución del negocio: no son activos a largo plazo.

La mejor gestión de las NOF

Como siempre, la gestión óptima de las NOF dependerá del negocio concreto que estemos analizando.

No obstante, generalmente querremos reducir este importe de inversión que supone para nuestra empresa una inmovilización de recursos, lo que podemos hacer reduciendo el periodo medio de maduración:

- Con una mejor gestión de la logística y productos en stock: reducimos las existencias y por tanto el periodo en que tengo que financiarlas.

- Reduciendo el periodo de cobro a clientes: reducimos el total de deuda que tienen nuestros clientes con nosotros y, por tanto, la financiación que les estamos dando.

- Optimización de la gestión de tesorería para reducir al máximo la tesorería operativa mínima.

- Incrementando el periodo de pago a proveedores: incrementamos la financiación espontánea por lo que reducimos el importe de financiación explícita que necesitaremos.

Entender el concepto de periodo medio de maduración y las Necesidades Operativas de Fondos es fundamental para comprender nuestro negocio. Además, será una inversión que considerar cuando calculemos los Free Cash Flow de nuestro negocio.

4 comentarios para "Fondo de Maniobra y Necesidades Operativas de Fondos"

muy buena información

Muchas gracias por tu comentario, Vanessa!

Hola, un par de dudas, si sois tan amables de responder. Las pólizas de crédito dispuestas total o parcialmente, se podrían considerar como más tesorería operativa?, Y en segundo lugar, entiendo que ambos conceptos, son comparables en mejor medida entre dos periodos y no analizando un solo balance de situación, no es asÍ? Muchas gracias por vuestra ayuda.

Hola Juan Carlos,

Una línea de crédito se considera deuda por la parte dispuesta. Se trata de un recurso de financiación que es exigible por un tercero y, por tanto, una partida de Pasivo.

Respecto a tu segunda pregunta: cualquier partida de balance la podremos analizar mejor por comparativa con el periodo anterior, para comprender cómo ha evolucionado durante ese periodo.

Saludos!