Resulta fácil medir la compra o adquisición de un bien en términos de lo que nos cuesta, entendiendo como tal “lo que tenemos que pagar o desembolsar por ello”:

- Me he comprado una casa por 100.000€

- He cambiado mi coche por uno nuevo que ha costado 12.000€

- Este verano voy a alquilar una casa en la playa por 1.000€

Ahora bien: ¿En algún momento has pensado en términos de aquello a lo que renuncias a la hora de adquirir algo?

- Me he comprado una casa por el equivalente a 8 años de alquiler

- He cambiado mi coche por uno nuevo que me ha costado lo que me habrían costado 4 motos

- Este verano voy a alquilar una casa en la playa a cambio de renunciar a una semana para dos en Roma

Todo esto a lo que renuncias cada vez que haces algo es el coste de oportunidad de esa decisión.

Tomar decisiones no es un proceso 100% racional

En función de tus gustos, intereses o preferencias, establecerás un orden de prioridades en base al cual habrás de decidir qué hacer con los recursos disponibles.

Y, en mi orden personal de preferencias, cada una de mis decisiones me aportará más que aquellas a las que renuncio por ésta. Si no, no la elegiría.

Ahora bien, esta mejoría que me aporta la decisión no siempre tiene por qué ser tangible, material o “financieramente beneficiosa”. De hecho, la mayoría de las decisiones que tomamos descansan más en procesos emocionales que racionales. Y lo que para mí es «mejor que» no necesariamente lo será para ti:

- Me compro una casa en vez de alquilarla porque quiero invertir el dinero mensual que dedico a vivienda en algo para dejar en herencia a mis hijos (mentalidad muy «made in Spain» que no entro a valorar ahora mismo).

- Me compro un coche porque vivo en una ciudad lluviosa y prefiero un vehículo cerrado para no calarme cada vez que voy a trabajar.

- Alquilo una casa en la playa porque quiero ver a mis hijos poder disfrutar del mar y eso vale más que una visita a la ciudad eterna.

Comprobarás que la mayoría de estos argumentos no tienen una base financiera sino de otro tipo.

Es decir: el coste de oportunidad es objetivo, la decisión final no lo es.

El Coste de Oportunidad en Finanzas

En Finanzas este concepto de Coste de Oportunidad es fundamental y está implícito en la definición de la rentabilidad requerida a una inversión.

Si tengo dos alternativas de inversión, los proyectos A y B, y decido invertir en el proyecto A, renuncio a lo que me pueda ofrecer el proyecto B. En consecuencia, el proyecto A me tiene que ofrecer, como mínimo, lo que me ofrece el proyecto B.

A la hora de definir la rentabilidad requerida a nuestra inversión, tendremos en cuenta las distintas alternativas a nuestro alcance y a las que renunciamos por nuestro proyecto de inversión: rentabilidad libre de riesgo, rentabilidad de mercado, etc.

Cada alternativa de inversión tiene un coste de oportunidad implícito que impactará en la rentabilidad que le pediremos.

Esta rentabilidad requerida la utilizaremos a la hora de calcular el valor actual de nuestra inversión como tasa de descuento. Matemáticamente, es la tasa que utilizamos para actualizar o descontar todos los flujos futuros que generará nuestro proyecto para darles un valor hoy.

¿Por qué utilizamos la rentabilidad requerida como tasa de descuento?

Al comparar entre distintas alternativas de inversión, en un escenario de recursos limitados, cada una es excluyente de la otra. Es decir: cada alternativa de inversión tiene como coste de oportunidad las demás.

La tasa de rentabilidad requerida considera en ella todas las alternativas de inversión disponibles (rentabilidad libre de riesgo y otras inversiones de mercado) para que, descontando al día de hoy todos los flujos que generará mi proyecto en el futuro, podamos comparar hoy entre iguales.

Por ejemplo, si el proyecto A tiene una rentabilidad requerida del 10% significa que estoy renunciando con este proyecto a otras inversiones que tienen un 10%.

Si no me ofrece más que eso, el proyecto A no me generará valor añadido: si al actualizar todos los flujos futuros que generará el proyecto A a la tasa de descuento del 10%, la suma de éstos iguala a la inversión que he tenido que hacer, significa que he ganado ese 10%, y nada más. Podría haber invertido en las alternativas implícitas que consideré en esa tasa de inversión y habría ganado lo mismo.

Sin embargo, yo espero más del proyecto A (por eso me decidí por él): la suma de flujos actualizados al 10% espero que sea superior a la inversión inicial realizada. Esto implicará que he ganado más que ese 10%: habré ganado la diferencia entre la suma de los flujos actualizados (lo que vale el proyecto) y lo que tuve que invertir (lo que cuesta). Es decir, habré ganado el equivalente al Valor Actual Neto del proyecto. La rentabilidad concreta que haya ganado (11%, 15%, 120%…) será la tasa interna de retorno o TIR del proyecto.

La tasa de descuento para los distintos flujos de caja

Sabemos que hablamos de distintos flujos de caja en función de para qué se destine o, lo que es lo mismo, a pagar a quién.

Si tienen distintos destinos significa que cada uno tiene un coste distinto o, lo que es lo mismo, una rentabilidad requerida distinta.

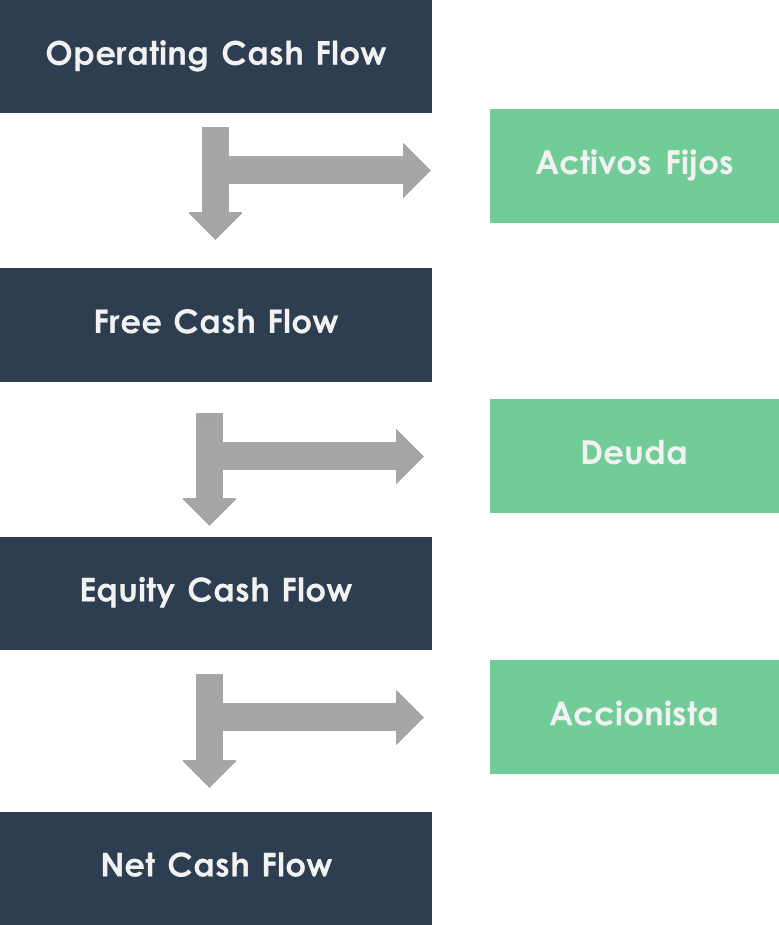

A la hora de valorar un proyecto nos interesan principalmente dos “niveles” de Flujos de Caja: el que genera el proyecto en si para pagar a las distintas (todas) fuentes de financiación y el que genera para el inversor o “dueño” del proyecto.

Flujo de Caja Libre o Free Cash Flow

Mide de alguna forma la rentabilidad del negocio, comparando los flujos que genera (Operating Cash Flow) con las inversiones necesarias para producir esos flujos (inversiones en Activos Fijos o CAPEX). El remanente es lo que queda para pagar a las distintas fuentes de financiación, ya sean recursos propios o ajenos.

El FCF no tiene en cuenta cómo se financia el proyecto sino la rentabilidad del proyecto per se. El proyecto tiene que generar rentabilidad suficiente para pagar a las distintas fuentes de financiación del mismo. Me da igual cuáles sean esas fuentes de financiación, solo sé que tengo que pagarlas.

¿Qué rentabilidad o coste considera todas las fuentes de financiación y, además, lo hace de forma proporcional a la importancia de cada una?

¡Bingo!

El Coste Medio Ponderado del Capital o WACC.

El WACC será la tasa que utilizaremos para descontar los Flujos de Caja Libres.

Flujo de Caja del Accionista o Equity Cash Flow

Después de realizar todos los cobros y pagos derivados de la propia operativa del proyecto y después de pagar las inversiones que necesitamos para producir, pagamos nuestras deudas.

El Equity Cash Flow o Flujo de Caja para el Accionista es el que queda para el “dueño” del proyecto después de pagar deuda y gastos financieros.

El inversor accionista ya definió desde el principio una rentabilidad requerida a su inversión: Ke.

Ésta será la tasa que utilizaremos como tasa de descuento para actualizar los Flujos de Caja del Accionista ya que es la rentabilidad mínima que tiene que cubrir.

Los problemas derivados de la tasa de descuento constante

Ahora bien, utilizar estas rentabilidades como tasas de descuento tiene un problema implícito importante: supone que la rentabilidad exigida es constante a lo largo de toda la vida del proyecto. No se ve alterada por las variaciones del mercado o de la propia evolución del proyecto.

Podemos ser “puristas” y calcular una tasa de descuento para cada año… pero estaría calculando hoy en base, por ejemplo, a rentabilidades previstas de la Bolsa para dentro de 5 años.

Existen formas de hacer esto, pero el cálculo no deja de basarse en hipótesis sobre el comportamiento del mercado a futuro.

Además, matemáticamente estoy considerando que puedo reinvertir cada flujo generado a la propia tasa de descuento. Obviamente, esto es difícil que ocurra porque dependerá de la evolución de los mercados en el futuro.

Cuanto mayor sea la rentabilidad requerida más improbable es que encuentre en cada momento una alternativa de inversión a esa misma tasa.

El gap generado por esta hipótesis es mayor cuanto mayor sea la tasa de rentabilidad requerida, porque más “sobreestimo” los flujos generados reinvertidos. En cambio, ante rentabilidades pequeñas, “infravaloro” la reinversión de flujos lo que puede llevarme a rechazar proyectos que en realidad están generando un valor positivo para mí.

4 comentarios para "El coste de oportunidad como tasa de descuento"

Excelente explicación. Muy sencilla y práctica

Muchas gracias por tu comentario, Giovanni!

Hola. Si el costo de oportunidad de los fondos propios disminuye, ¿qué sucede con el VAN de un proyecto? ¿Por qué?

Gracias!

Hola Arturo,

Si disminuye el coste de oportunidad, dismunirá la rentabilidad requerida de la inversión. Ante unos flujos de caja determinados, si la rentabilidad requerida es menor, el valor que me aporta ese proyecto es mayor.

Puedes leer el siguiente artículo sobre el VAN para profundizar en este concepto:

https://finacoteca.com/valor-actual-neto-van/

Un saludo!