Las matemáticas financieras están centradas en la aplicación matemática de conceptos básicos financieros que ya hemos aprendido en FINACOTECA como:

- El dinero no vale lo mismo hoy que dentro de un año;

- El tipo de interés cumple una función de conversor de moneda en el tiempo;

- Podemos movernos en el tiempo hacia adelante (capitalizar, hacia el futuro) o hacia atrás (descontar, hacia el pasado/presente);

- El tipo de interés puede ser simple o compuesto, según reinvirtamos los intereses generados o no.

Pues bien, empezamos con éste una serie de post Finance Bonus dirigidos a explicar y aplicar de forma matemática estos conceptos que hemos dado por hecho.

El concepto de operación financiera

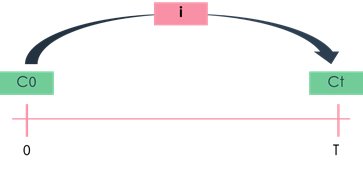

Una operación financiera es aquella en la que se intercambia dinero entre dos momentos distintos.

Una operación financiera tiene 3 elementos básicos:

- Capital financiero: La renta o flujo que “movemos” entre 2 momentos temporales (0, T);

- Tiempo: plazo transcurrido entre 0 y T;

- Interés: tasa de capitalización o descuento asociada a la operación para el plazo de la misma.

En resumen: con un tipo de interés i como conversor, estamos moviendo un capital C desde el momento 0 al momento T.

El principio de equivalencia financiera determina que C0 y Ct son equivalentes cuando aplicamos un determinado tipo de capitalización o descuento i.

El principio de equivalencia financiera tiene 4 elementos o incógnitas: C0 (Capital Inicial), Ct (Capital Final), T (plazo), i (tipo de interés).

Cualquier operación financiera se resuelve en torno a estos cuatro elementos pero nunca los 4 serán desconocidos. Lo fundamental siempre va a ser identificar los datos de partida y cuál es la incógnita de nuestra ecuación.

Cálculo del valor final: capitalización de rentas

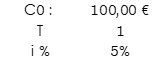

Pongamos por ejemplo que tenemos 100€ y podemos invertirlos a 1 año en un determinado activo financiero que nos ofrecce una rentabilidad anual del 5%:

La fórmula de capitalización a 1 año es la siguiente:

Ct = Co * ( 1 + i )

Nuestra incógnita en este caso es Ct:

Ct = Co * ( 1 + i ) = 100 * ( 1 + 5%) = 105€

Es decir, si invierto en este activo al final del año 1 tendré 105€: 105€ dentro de un año y 100€ hoy son financieramente equivalentes en este escenario de rentabilidad del 5% anual.

El quinto elemento: El régimen financiero aplicable

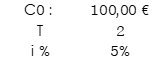

¿Qué ocurre si nos plantean la misma inversión pero en vez de a 1 año a 2 años?

En ese caso, la primera pregunta que tenemos que hacernos es: ¿Reinvertimos los intereses? Es decir: ¿Qué régimen financiero aplicamos? ¿Capitalización simple o compuesta?

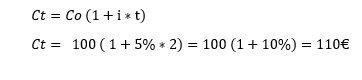

Capitalización simple

Recordemos que la Capitalización Simple supone considerar que no reinvertimos los intereses.

En este caso, al final de cada año recojo mis 5€ de intereses y me los llevo a otra parte, dejando invertidos solo los 100€ de partida, que generarán nuevamente 5€ de intereses para el año siguiente.

Es decir, al final del año 2 mi inversión habrá generado 10€ en intereses.

Con esta inversión, al final del año 2 tendré 110€.

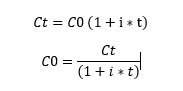

Aquí hemos analizado una inversión a 2 años pero, independientemente del plazo, siempre podremos usar la siguiente fórmula:

Ct = Co * ( 1 + i × t )

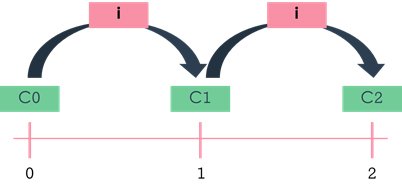

Capitalización Compuesta

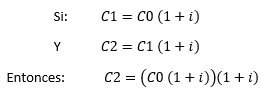

En un régimen de Capitalización Compuesta donde reinvertimos los intereses generados en cada periodo, al final de cada año tendré más capital sobre el que seguir calculando intereses. En ese caso:

C1 = Co ( 1 + i ) = 100 ( 1 + 5% ) = 105€

C2 = C1 (1 + i ) = 105 (1+ 5%) = 110, 25€

Con esta inversión, al final del año 2 tendré 110, 25 €.

Si tenemos una inversión a muchos años, como suele ser la mayor parte de proyectos que estudiamos emprender, podemos simplificar la fórmula:

Si resolvemos la ecuación:

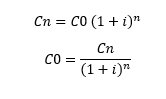

Independientemente del plazo, siempre podremos aplicar la siguiente fórmula de capitalización compuesta:

Cn = C0 * ( 1 + i )n

Cálculo del Valor Inicial: Descuento de rentas

Si lo que queremos es calcular el Capital Inicial o C0 (es decir, descontar una renta), simplemente tendremos que despejar la incógnita de las fórmulas que hemos visto anteriormente:

En capitalización simple:

En capitalización compuesta

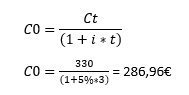

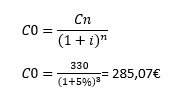

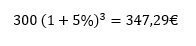

Si, por ejemplo, nos dieran a elegir entre recibir 300€ hoy o 330€ dentro de 3 años: ¿Qué opción sería la más adecuada si los 300€ hoy los podemos invertir en un depósito que me da un 5% de rentabilidad anual?

La decisión es fácil si sabemos qué tenemos que buscar: Tenemos que ver si 300€ y 330€ son financieramente equivalentes hoy descontando a un tipo de interés del 5%. Si no lo son, me decantaré por la opción que genere más rentabilidad en el periodo considerado.

En un mundo sin reinversión de intereses:

Si no reinvirtiera los intereses, 330€ dentro de 3 años son financieramente equivalentes a 289,96€ actuales.

Es decir: si yo tomara 286,96€ hoy y los invirtiera a un 5% (retirando anualmente los intereses de la cuenta), terminaría los 3 años con 330€.

Por lo mismo, si me dan hoy 300€ en mano, les sacaré más rentabilidad: terminaré dentro de 3 años con un monto total de 345€.

Por lo tanto, yo prefiero que me den los 300€ hoy y yo los invierto por mi cuenta, ya que al final ganaré más con el depósito del 5% que esperando.

En un mundo con reinversión de intereses:

Reinvirtiendo los intereses al 5%, con 285,07€ puedo generar esos 330€ para dentro de 3 años.

Por lo tanto, elijo que me den hoy 300€ para invertirlos yo ya que ganaré más dinero:

Es decir: En cualquier caso, prefiero hoy esos 300€ en mano, ya que invertidos al 5% generaré más de 330€.

Entre ambas opciones preferiré reinvertir mis intereses ya que, de esta forma, acumularé más capital:

Como conclusión: mediante las fórmulas de capitalización simple y compuesta, podemos buscar las equivalencias entre montantes distintos en cualquier momento temporal.

Se trata simplemente de despejar la incógnita correcta para una hipótesis planteada.