Ya hemos hablado en FINACOTECA en detalle del concepto de la beta. En este Finance Bonus, que, como sabes, destinamos a artículos algo más técnicos, vamos a analizar cómo se calcula la beta, ya sea que lo calculemos partiendo de datos de mercado o de otras betas de referencia.

Como hemos dicho anteriormente, a la hora de trabajar sobre la beta de un proyecto, podemos diferenciar 2 escenarios, en función de que se trate de una empresa o proyecto con datos de referencia en el mercado o no.

Si tenemos datos de referencia (sobre rentabilidades de mercado, etc.), podemos obtener los datos de analistas externos o incluso hacer nuestros propios cálculos.

Cuando se trata de un proyecto sin datos de referencia, tendremos que partir de otros proyectos que nos servirán como benchmark y, en base a ellos, calcular la beta de nuestro proyecto.

1. El cálculo de la Beta partiendo de datos de mercado: Algunos conceptos estadísticos

Para trabajar sobre la beta necesitamos antes refrescar un par de conceptos sobre estadística.

La Real Academia Española define la estadística como “la rama de la matemática que utiliza grandes conjuntos de datos numéricos para obtener inferencias basadas en el cálculo de probabilidades”. Es decir, la estadística analiza un conjunto de datos históricos para tratar de inferir resultados futuros de resultados pasados.

La varianza

Una medida básica es el concepto de varianza (σ2), que mide la dispersión que se da entre los resultados observados de un conjunto de datos y su media.

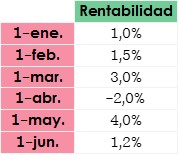

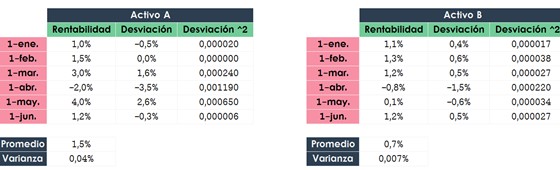

Por ejemplo, si tenemos los siguientes resultados de rentabilidad de un activo:

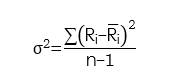

Podemos medir su varianza con la siguiente fórmula:

Es decir, la varianza se mide como el sumatorio de las desviaciones entre las rentabilidades observadas y la media de rentabilidades elevadas al cuadrado, sumatorio que dividiremos entre el número de resultados observados menos 1.

Nota: dividimos entre n-1 en lugar de n para eliminar el sesgo que supone estar observando una muestra de datos en lugar de toda la población. Esto es lo que conocemos como corrección de Bessel.

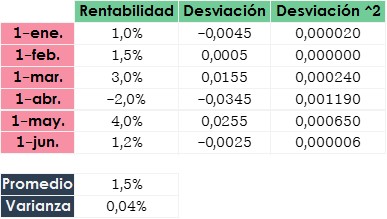

Con ello, obtendríamos los siguientes resultados:

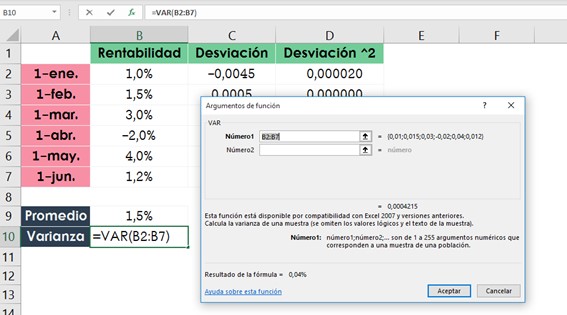

En Excel podemos hacer este cálculo con la función VAR

La desviación típica σ es la raíz cuadrada de la varianza.

La covarianza entre dos activos

La covarianza de dos activos mide el grado de variación conjunta entre dichos activos respecto a sus medias.

Con el mismo ejemplo anterior, si ahora añadimos otro activo B, con otra media y otra varianza:

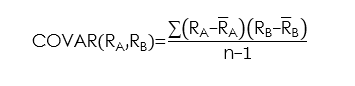

La covarianza entre ambos activos será el resultado de obtener el sumatorio del producto de las desviaciones observadas por ambos activos, sumatorio que dividiremos entre el número de resultados observados menos 1.

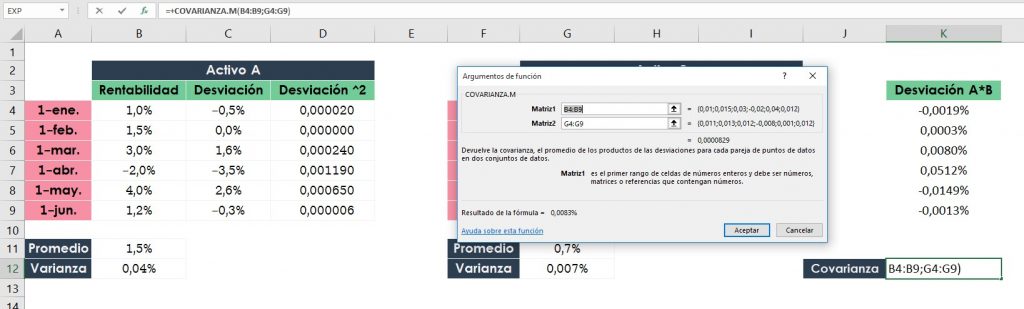

Podemos evitarnos tanto cálculo con Excel, con la función COVARIANZA.M:

El cálculo de la beta

Pues bien, con estos datos ya podemos calcular la beta que, como sabemos, mide la sensibilidad de un activo respecto a cambios del otro.

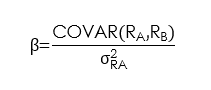

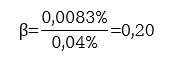

Por ejemplo, si queremos conocer la beta de la rentabilidad del activo B respecto al activo A, esta es el resultado de dividir la covarianza entre ambos activos entre la varianza de la rentabilidad de A:

En este caso, la beta entre ambos activos sería:

Este resultado nos indica que, ante movimientos en el activo de referencia A, el activo de referencia B experimenta un 20% de dicho movimiento. Es decir, si la rentabilidad de A incrementa un 1%, la de B incrementará en 0,20%.

Este proceso es el que seguiremos para calcular la beta si tenemos datos de mercado con los que calcular estos ratios.

Pero no siempre será así. En esos casos, lo que haremos será partir de otros proyectos de referencia, representativos, y por analogía, sacaremos nuestra beta.

2. El cálculo de la beta partiendo de otros proyectos de referencia: desapalancar y apalancar betas

Lo primero que tenemos que hacer es buscar la referencia más adecuada. Ya hemos hablado en otras ocasiones de lo importante que es encontrar un benchmark adecuado con el que compararnos.

En este caso, debemos buscar un negocio o proyecto cuya naturaleza sea lo más similar a la del nuestro. Me refiero aquí a la actividad en sí misma, buscar aquel proyecto que por sus características sea más similar al nuestro. Y cuanto más específico sea y más se acerque, más seguros estaremos de que el resultado obtenido es realmente significativo.

Por ejemplo, si queremos analizar el negocio de una hamburguesería, podremos partir de las betas implícitas para grandes empresas de este tipo de comida. Pero, es más, no son los mismos negocios una hamburguesería tipo fast food que una hamburguesería de mantel y plato. Ambas tienen distintas tipologías de negocio y estructuras de costes, por lo que son negocios, en realidad, intrínsecamente distintos.

Supongamos que queremos abrir un local de hamburguesas para llevar. ¿Cuál es nuestro objetivo aquí? Entender cómo se comporta el negocio de restauración de hamburgueserías fast food con respecto al mercado de referencia.

En este caso podríamos mirar varias empresas de este tipo (Mc Donalds, Burger King, etc.) y partir de todas ellas (ahora veremos cómo) para calcular la beta de nuestro negocio de hamburgueserías.

Desapalancar

Sabemos que el apalancamiento es el efecto que genera la deuda en la rentabilidad de un activo.

La beta de un activo con deuda es superior a la beta de este sin deuda, ya que “dispara” los efectos que tendría de no tener deuda.

Por ello, lo que vamos a hacer es partir de una beta concreta de un activo concreto, desapalancarla (es decir, “quitarle” ese impacto del endeudamiento) y tomar esa beta desapalancada como equivalente a la beta de nuestro activo.

¿Porqué? Porque, si tomo una beta de una empresa o proyecto de inversión muy similar al mío y le quito el impacto de la deuda, la beta resultante debería ser la de la propia naturaleza de la actividad desarrollada. Y, si he elegido bien el activo de referencia, la beta del negocio debería ser igual que mi beta desapalancada, porque habrán de ser actividades análogas.

Posteriormente, la volveré a apalancar, acomodando la beta a mi estructura financiera.

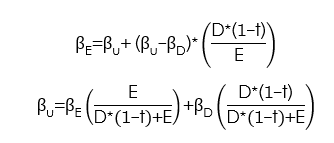

Partiremos de las siguientes fórmulas, que utilizaremos en el proceso de apalancamiento y desapalancamiento:

Con esta fórmula podemos obtener el dato de la beta de los activos o del negocio en sí mismo que queremos analizar, siendo:

βU: beta del activo sin deuda (beta desapalancada);

βL: beta del activo con deuda (beta apalancada);

βE: beta de los fondos propios (E);

βD: beta de la deuda (D).

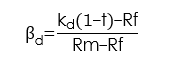

Si conocemos el coste de la deuda, βD lo podemos calcular:

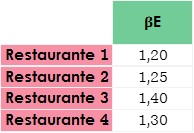

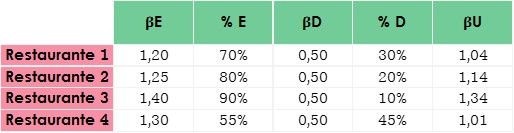

En nuestro ejemplo hemos dicho que queremos calcular la beta para un local de hamburguesas para llevar. De distintos analistas de mercado, obtenemos la siguiente información de los distintos restaurantes de la competencia:

Como hemos dicho, esta es la beta de los fondos propios. Lo que queremos es sacar el dato de la beta desapalancada (del negocio de las hamburgueserías fast food) para aplicarlo a nuestro propio proyecto. Para ello necesitamos conocer el % de deuda y fondos propios (es decir, el nivel de apalancamiento) de cada uno de los negocios, así como el dato de la beta de la deuda.

Tenemos en el siguiente cuadro todos estos datos:

Para un tipo impositivo medio del 30% tendríamos el siguiente cálculo de betas desapalancadas:

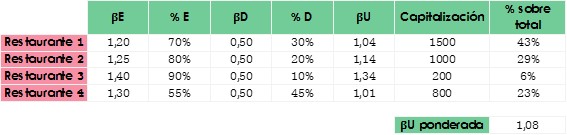

Llegados a este punto, vemos que hay diferencias entre las betas desapalancadas de unos y otros negocios. Se puede deber a distintas estructuras organizativas entre las distintas empresas, la actividad de gestión, etc.

Pero entonces, ¿Cuál tomamos?

Suponiendo que todas ellas realmente sean representativas de nuestro negocio, lo que deberíamos hacer sería ponderar el peso de cada una de ellas sobre el mercado total. Para ello podemos partir de los datos de capitalización de cada una de las empresas:

Con estos datos, podemos calcular la beta de nuestro proyecto, ponderando cada una de las βU por el peso% que tiene cada negocio sobre el mercado total.

Ahora ya sabemos que la beta desapalancada de nuestro negocio es 1,08. Si decidiéramos financiar 100% nuestro proyecto con fondos propios, ésta sería la beta del proyecto.

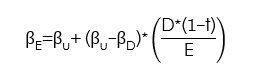

Ahora bien, si decidimos incluir en nuestra estructura financiera un % de Deuda, debemos apalancar nuestra beta para considerar el impacto de esta deuda.

¿Cómo lo hacemos? Igual que antes, pero «al revés». Partimos de βU para llegar a ΒE.

Con esta fórmula ya podemos calcular la beta de nuestro activo partiendo de una beta desapalancada previamente calculada.

En el ejemplo que estábamos viendo de una hamburguesería, suponiendo que financiásemos el proyecto con un 15% de deuda con una beta de la deuda de 1:

La beta de nuestros fondos propios sería de 1,18. Con este dato podríamos ya calcular la rentabilidad requerida a nuestros fondos propios y, finalmente, el valor actual de nuestro proyecto.

La beta a lo largo del periodo de nuestra inversión

Debemos tener en cuenta que los valores de los que hemos partido para calcular la beta son variables: La estructura D/E, βD, KE, RF, RM… Evolucionan con el tiempo y el mercado.

Por ello, para una adecuada valoración a futuro, deberíamos considerar la evolución de todos estos factores a lo largo del horizonte temporal de nuestra inversión no solo en el cálculo de la β sino en todos los parámetros a incluir en la valoración.