¿Cuál es el horizonte temporal más adecuado para analizar mi proyecto de inversión? ¿1 año? ¿5 años? ¿200 meses?

Esta pregunta es muy habitual a la hora de iniciar el proceso de análisis de un proyecto de inversión.

Nuevamente, la respuesta es, como decía la canción… «Depende».

Los periodos del horizonte temporal

Entendemos como horizonte temporal el plazo de tiempo total que comprende nuestro análisis para un número de periodos definidos.

Hablamos de periodos porque la unidad de medida temporal no tendrá que ser necesariamente en años.

Aunque generalmente analizamos la periodicidad de un proyecto en años (1, 5, 10… años) no necesariamente será siempre así.

Pensemos por ejemplo en un chiringuito de playa que concentra su actividad en 4 meses del año (junio-septiembre). Si el análisis se hiciera en años nos perderíamos toda la implicación que tiene esta fuerte estacionalidad en las previsiones de negocio. Probablemente en este caso deberíamos hacer un análisis por meses al menos para los primeros años y, posteriormente, podríamos hacer una previsión anual a futuro.

Es importante siempre que pensemos en la realidad específica del proyecto, ya que ésta es la que delimita el marco del propio análisis y el horizonte temporal del mismo.

«¿Cuál va a ser la duración del proyecto?»

Probablemente, ésta debería ser la primera pregunta que nos hiciéramos. En función de ella podremos definir el horizonte temporal de nuestro proyecto según la casuística que nos encontremos.

Si se trata de una inversión en un activo con una vida útil definida, el horizonte temporal vendrá marcado por la vida útil de ese activo.

La vida útil de un activo será el periodo durante el que se espera que pueda ser utilizado. Generalmente partimos de los datos de amortización contable pero no necesariamente coincidirá con ese dato nuestro análisis financiero.

Pensemos por ejemplo en una maquinaria con una vida útil contable de 5 años pero que pensamos que podremos utilizar durante 6 años. Siendo un plazo no excesivamente largo, nuestro análisis debería ajustarse a este plazo de 6 años, porque es el periodo en el que esperamos que nuestro proyecto continúe generando flujos de caja.

Por el contrario, si se trata de un activo con vida útil no definida o con una vida útil muy larga, deberíamos marcarnos un límite para el que hacer proyecciones.

Imaginemos que analizamos la inversión en un local para abrir un bar. Salvo que se trate de una concesión, en general estos son proyectos sine die. Podríamos pensar que la fecha límite debería ser el momento en que decidamos jubilarnos, aunque nuestros hijos podrían pensar en “heredar” el negocio o podríamos traspasarlo.

En ese caso, ¿deberíamos hacer proyecciones hasta dentro de 50 años? ¿100?

Obviamente, no.

Deberemos marcar un horizonte temporal máximo tras el cual definiremos y calcularemos un valor residual en ese periodo final.

Generalmente, para este tipo de proyectos se suelen hacer previsiones a 10 años o incluso 15. Sin embargo, personalmente, soy de la opinión de que estimaciones a tantos años son complicadas y poco realistas, al menos en sus años finales.

Y es que, recordemos que el modelo financiero requiere hacer estimaciones de la evolución del proyecto durante todo el horizonte temporal contemplado. Un modelo financiero a 15 años debería considerar incluso el impacto de la evolución de los ciclos económicos a nivel macroeconómico… Y ésta es una información que no solemos tener disponible a tan largo plazo.

Por ello, análisis a más de 10 años a priori se hacen difícilmente realistas.

Podría también ocurrir que se trate de un proyecto o activo con vida útil indefinida pero mi inversión sea por plazo definido, por ejemplo porque yo necesite recuperar mi inversión en un plazo determinado. En ese caso, ajustaremos el análisis a nuestro periodo específico más corto.

El periodo inicial

El periodo inicial o P0 será, generalmente, aquel en el que se produce el primer flujo de caja asociado al proyecto.

Lo más habitual es que en este periodo 0 el movimiento de caja sea un desembolso (flujo de caja negativo) ya que tendremos que acometer inversiones y otros gastos de lanzamiento para poder poner en marcha el proyecto.

No obstante, podría darse el caso de que todo empiece con un flujo de caja positivo y el resto de movimientos de caja sean de salida. Sería el caso, por ejemplo, de un proyecto de investigación que primero recibe la subvención y, con este dinero, empieza a sufragar todas las inversiones y gastos.

El periodo final

El periodo final es precisamente aquel en el que termina el horizonte temporal de nuestro análisis de inversión.

Como hemos visto, el periodo final puede venir definido por la vida útil del activo o no.

Cuando estimamos que el periodo final coincida con la vida útil del activo, no deberíamos tener en este periodo impactos de valores residuales o desinversiones. Sí podríamos pensar en gastos adicionales de cierre como podría ser la demolición de un edificio o gastos por eliminación de residuos si aplicase. Serían impactos específicos del periodo final que deberemos considerar en nuestro análisis.

Estaremos en este caso también si entendemos que en ese último periodo nosotros vamos a deshacer nuestra inversión aunque el activo siga teniendo vida útil después: nuestro último flujo de caja será el valor esperado de desinversión. Es decir, el valor por el que pensamos que podemos vender o traspasar el proyecto en ese periodo.

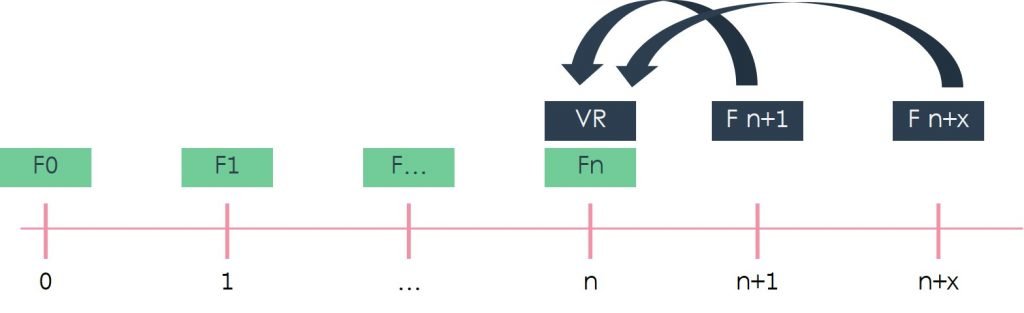

Cuando consideramos que nuestro proyecto tendrá una vida productiva superior al horizonte temporal de nuestro análisis, el periodo final se verá impactado por el efecto del valor residual.

El valor residual es el valor esperado del proyecto en el periodo final (n) considerando los flujos de caja que generará a futuro (periodo n+1 y siguientes).

Prácticamente lo que estamos haciendo es calcular un valor en el último periodo, a futuro, como si fuera un proyecto independiente en si mismo. Posteriormente descontaremos ese valor residual al momento 0 para calcular el valor actual neto de nuestro proyecto.

Si quieres saber un poco más sobre el concepto de valor residual y cómo calcularlo, puedes seguir leyendo en el siguiente post de FINACOTECA.