El descuento de flujos de caja es siempre el método más acertado y afinado para analizar el valor de un proyecto de inversión.

En el campo de la valoración de empresas esta máxima no cambia: el descuento de Flujos de Caja será el método más adecuado.

La importancia del Flujo de Caja radica en que no es posible manipularlo. Por el contrario, el beneficio contable es resultado de una serie de principios o ajustes que no necesariamente reflejan la realidad.

Ahora bien, es también uno de los que más esfuerzo requiere, por todas las variables e hipótesis para tener en cuenta.

Matemáticamente, no hay diferencia entre aplicar este método en una empresa o en cualquier otro proyecto de inversión: se trata de descontar una serie de flujos de caja futuros a una tasa de descuento determinada. La diferencia en este caso es anterior a esa fórmula matemática, por las decisiones previas que hay que tomar sobre qué elementos e hipótesis considerar.

Dentro de todas las decisiones a tomar a la hora de afrontar la valoración nos encontraremos siempre: El flujo de caja que queremos tomar como variable de partida y, en consecuencia, la tasa de descuento más adecuada para descontar esos flujos (el coste del capital); El horizonte temporal del análisis y el efecto del crecimiento a perpetuidad.

1. El Flujo de Caja a considerar

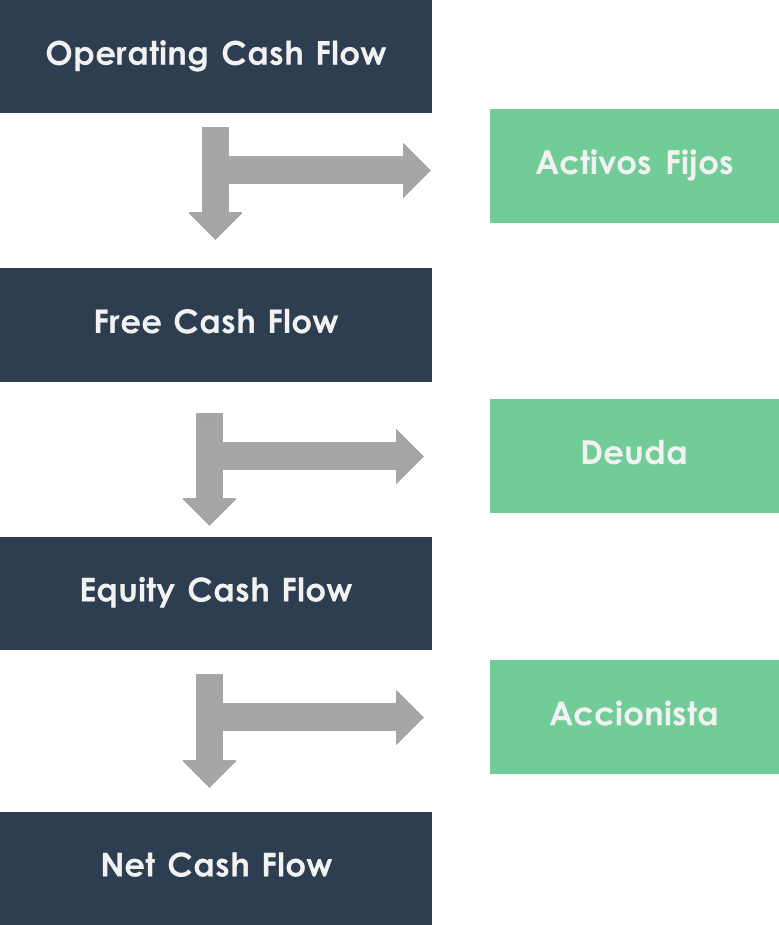

Recuerda que podemos identificar fundamentalmente 3 tipos o “niveles” de Flujos de Caja:

- Free Cash Flow: Flujo de caja generado por la actividad de la empresa que se utilizará para remunerar a los distintos proveedores de financiación. Es generado por el negocio independientemente de cómo se financie, y se destinará a repagar a las distintas fuentes de financiación: deuda y fondos propios.

- Equity Cash Flow: Flujo de caja generado para la remuneración de los “proveedores” de fondos propios: los accionistas. Se trata de un flujo de caja residual, después de pagar al resto.

- Net Cash Flow: Flujo de caja remanente después de “pagar” al accionista y que coincidirá con el incremento o decremento de la tesorería del negocio.

Si el FCF representa la rentabilidad de la empresa y el ECF representa la del accionista, podemos concluir que la actualización de los FCF esperados futuros nos dará el valor de los activos de la empresa y la actualización de los últimos nos dará el valor de los fondos propios de la empresa.

En cualquier caso, por la igualdad contable por la que

Activo = Fondos Propios + Deuda

Tenemos que:

VA de los FCF = VA de los ECF + VA Deuda

El valor actual de los FCF equivale al valor actual de los ECF + el VA del Cash Flow de la Deuda (el conjunto de cobros y pagos derivados de las actividades de financiación con terceros).

A la hora de valorar una empresa generalmente buscamos el dato del valor de los Fondos Propios.

Sin embargo, el análisis de los FCF nos permitirá hacer un análisis más detallado del negocio de la empresa. Es por ello que suele ser recomendable buscar llegar al valor actual de los fondos propios partiendo del FCF.

En todo caso, el objetivo concreto de la valoración y las características de la empresa a valorar (sector, tamaño, etc.) serán los que determinen el flujo de caja más adecuado.

2. La tasa de descuento adecuada

Ya hemos visto anteriormente que el coste de oportunidad es el que actúa como tasa de descuento, y cada nivel de flujo de caja tiene un coste de oportunidad asociado, en función de “a quién tiene que pagar”.

Dado que el FCF es el flujo de caja destinado a pagar a las distintas fuentes de financiación y el ECF se destina a pagar a los accionistas, cada flujo de caja deberá actualizarse a una tasa de descuento concreta.

En este caso, el FCF deberemos actualizarlo al Coste Medio Ponderado del Capital o WACC y los ECF al Coste del Capital o Ke. El primero representa el coste total de las distintas fuentes de financiación mientras que el último representa la rentabilidad requerida por el accionista.

3. El Horizonte Temporal del análisis y las estimaciones a perpetuidad

Una empresa opera, en términos generales, con pretensión de perpetuidad. Es decir, se presupone que una empresa no tiene una fecha de caducidad concreta.

Si tuviera esta fecha límite, deberíamos calcular su valor hoy considerando el valor de liquidación que tendrá en esa fecha concreta. Sería el caso, por ejemplo, de una empresa creada para operar una concesión temporal y que sabemos que se disolverá cuando termine dicha concesión

Si, por el contrario, entendemos que la empresa a valorar no tiene una fecha fin concreta, estamos implícitamente asumiendo que los flujos de caja se van a generar indefinidamente.

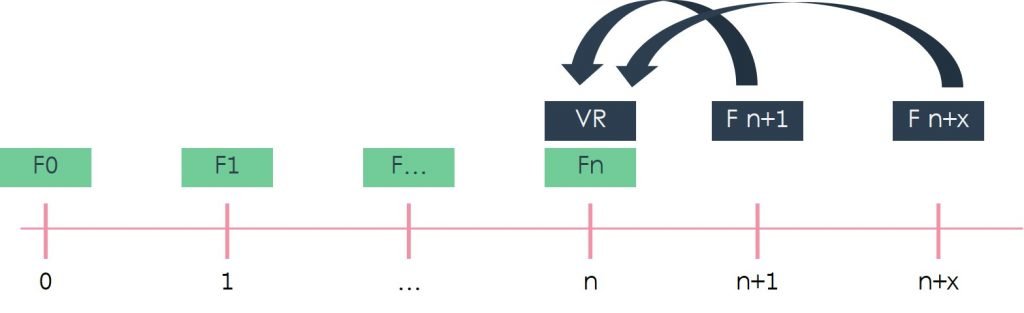

Como vimos en el post dedicado al Horizonte Temporal, dado que es inviable calcular los flujos futuros a perpetuidad, lo que haremos será marcar un horizonte temporal a nuestro análisis: calcularemos los flujos de caja periódicos para un periodo inicial y un Valor Residual en un momento final.

Es como una película en la que hay una escena de cierre que nos da a entender qué pasa “a futuro”, porque en algún momento tiene que terminar el film. No pueden estar grabando para siempre: en cierto momento nos dan una idea de qué va a pasar después, entendiendo que hay cierta estabilidad en ese escenario final.

El valor residual es esto mismo: la foto en el momento final de nuestra valoración de qué pasará con el negocio en los años siguientes.

Utilizamos el concepto de valor residual para reflejar el valor del proyecto en el periodo n considerando los flujos de caja que generará desde el periodo n+1.

El cálculo del Valor Residual es fundamental ya que tiene un gran impacto en nuestro modelo por lo que estaría bien que vuelvas a repasar cómo calcularlo ante distintos planteamientos.

La importancia de las hipótesis en el análisis por flujos de caja

El descuento de flujos de caja es realmente el método más adecuado, pero también el más complejo en cuanto que requiere por parte del analista toda una serie de hipótesis y estimaciones que conllevan subjetividad.

Pero precisamente esta complejidad y mayor detalle son las que hacen que los escenarios planteados den los resultados más depurados.

La calidad del análisis dependerá del bien hacer del analista, su conocimiento del sector y expertise en la propia metodología.

4 comentarios para "Métodos de valoración de empresas I: Descuento de Flujos de Caja"

Gracias, por compartir esta experiencia -tan necesaria para saber el comportamiento financiero de la entidad.

Gracias Luis Alfredo por tu comentario. Me alegra que te resulte interesante y útil.

Saludos

¿Tendrán algún caso práctico sobre este método que pudiesen compartir por favor? Muchas gracias

Hola Linda, puedes encontrar varios ejemplos prácticos relacionados en los siguientes post:

https://finacoteca.com/calculando-el-flujo-de-caja-libre/

https://finacoteca.com/capitalizacion-y-descuento-de-rentas/

https://finacoteca.com/valor-actual-neto-van/

También puedes suscribirte a Finacoteca para recibir el modelo financiero completo que te permitirá hacer tus propios análisis y casos de estudio.