Para entender cómo calcular los Flujos de Caja de nuestro proyecto vamos a suponer que tenemos un bar en el que sólo servimos un tipo de refresco: Refresquito Rico.

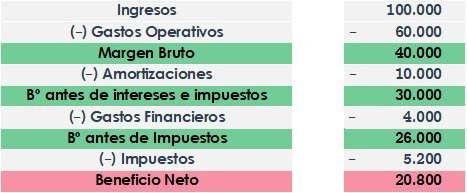

1. Como solo tenemos un artículo, nuestros ingresos derivan íntegramente del número de Refresquitos que vendemos. Pongamos por ejemplo que en un año vendemos 100.000 Refresquitos a precio de 1€ cada uno. Esto supone una venta total de 100.000€ en un año.

2. No tenemos empleados y nuestros costes operativos son:

- Compra de Refresquitos: 40.000 €

- Luz y otros suministros: 20.000 €

Total gastos operativos: 60.000 €

3. Para abrir nuestro bar sólo tenemos que hacer una inversión: la compra del local por 80.000€. La compra se hizo justo antes de abrir el negocio y amortizamos el activo en 8 años, a razón de 10.000 € al año.

4. Para comprar el local pedimos un préstamo por 40.000€. Nuestros gastos financieros ascienden a 4.000€

5. Pagamos un 20% de impuestos.

Con todo esto, nuestra cuenta de resultados sería la siguiente:

Nuestro bar genera un Beneficio Neto (después de impuestos) de 20.800€, lo que equivale en nuestro ejemplo a una rentabilidad del 20,8%

¿Esto significa que nuestra cuenta bancaria se habrá incrementado en 20.800€ al final del año? No necesariamente (y te adelanto que no será así).

Para saber esto tendremos que calcular los Flujos de Caja generados por nuestro bar por cualquiera de los dos métodos que nos permiten hacerlo: método directo o indirecto.

Obviamente (y necesariamente), el resultado final será el mismo en ambos casos. Se trata de caminos distintos de llegar al mismo punto.

Método directo para calcular el Flujo de Caja de una Inversión

Calcular nuestros Flujos de Caja por el método directo consiste en sumar todos los cobros y restar todos los pagos.

Sumar y restar, tan fácil como eso. Pero recuerda que debemos distinguir cobro de ingreso y pago de gasto.

Calcular el CashFlow por el método directo debería ser tan simple como mirar nuestro extracto bancario para ver las entradas y salidas de tesorería.

Vamos entonces a calcular los Flujos de Caja en nuestro bar de Refresquitos:

Flujos de caja en el año 0

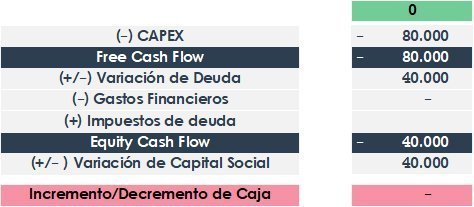

1. La inversión de 80.000€ para la compra del local se produce antes de empezar a operar, por lo tanto, antes del año 1. Es decir, nuestra inversión se produce en el año 0. Esto es lo que conocemos como CAPEX (CAPital EXpenditure).

2. En ese mismo momento 0 yo pedí el préstamo de 40.000€.

3. Como tenía necesidad de financiación por 80.000€ y sólo había pedido 40.000€ tuve que aportar los 40.000€ restantes. Yo, como “accionista” o inversora he tenido que desembolsar ese dinero, lo que equivale a un Equity Cash Flow o Flujo de Caja del Accionista negativo.

El total de mis fuentes de financiación u orígenes coincide con el total de inversiones a realizar o aplicación de fondos. En consecuencia, al final del año 0 mi Tesorería quedaba a 0.

Flujos de caja en el año 1

1. En nuestro bar cobramos todo al contado y en el momento, por lo que no tenemos deudores. Es decir: nuestros 100.000€ de ingresos son cobros.

2. Nuestro proveedor de Refresquitos nos sirve pedidos muy grandes por lo que en el último pedido compramos (y pagamos) 45.000€ en Refresquitos. Hemos consumido 40.000€ de ese pedido (los 40.000€ que hemos reflejado como gasto/consumo en la cuenta de resultados), el resto queda en almacén. Además, necesitamos tener esos 5.000€ en stock (almacén) para asegurarnos que nunca dejamos de dar servicio.

Es decir: nuestros pagos al proveedor de Refresquitos ascienden a 45.000€.

3. Los gastos de luz y otros suministros se pagan al final de cada mes en curso conforme a una tarifa plana, por lo que a cierre del ejercicio no hay facturas pendientes de pagar.

Es decir: nuestros pagos al proveedor de luz y otros suministros ascienden a 20.000€ al año.

4. Hemos pagado impuestos por 5.200€. Pero estos impuestos se han calculado sobre un beneficio neto reducido por el efecto de los intereses financieros. Como yo lo que quiero ahora es calcular el Free Cash Flow (la caja generada por el negocio, independiente de cómo lo haya financiado), tengo que considerar los impuestos que habría pagado si no hubiera tenido esa deuda.

Por eso sumaremos los impuestos que nos hemos evitado como consecuencia de el pago de gastos financieros (los volveremos a incluir después, tranquilos): 20% * 4.000 = 800€ que habría pagado de más a Hacienda si no hubiera tenido deuda.

Es decir: de cara al cálculo del Free Cash Flow consideraremos un pago en impuestos de 6.000€ (5.200 + 800 = 6.000€)

Una de las principales diferencias entre el cálculo del Cash Flow en Finanzas y el Estado de Flujos de Efectivo contable es la no consideración de los gastos financieros como flujo operativo (y las implicaciones que tiene en el cálculo de impuestos) sino como flujo financiero, ya que queremos analizar la viabilidad del proyecto independientemente de cómo se financie.

Podríamos decir que se trata de plantear un «escenario hipotético» en el que no existiera tal deuda. Obviamente no podemos olvidarnos de este impacto, pero no será en el momento de estudiar el Free Cash Flow sino cuando tengamos que calcular el Equity Cash Flow que es la flujo de caja remanente después de pagar la deuda.

Como conclusión, mi Cash Flow Operativo en el año 1 sería de 29.000€. Dado que no tengo inversiones en este año 1, Cash Flow Operativo y Cash Flow Libre coinciden.

Con esos 29.000€ pago los intereses correspondientes a la deuda (4.000€). Además (y ahora sí, ya que estamos considerando nuestra estructura financiera): como consecuencia de mis intereses, he “dejado de pagar” 800€ en impuestos que generan un flujo positivo para mí como inversora. Esto hace que mi Flujo de Caja del Accionista sea de 25.800€ (29.000 – 4.000 + 800= 25.800€).

Suponiendo que no lo necesito, decido dejar estos 25.800€ en la caja, por lo que supondrá un incremento neto de la Caja o Tesorería.

Método indirecto para calcular el Flujo de Caja de una Inversión

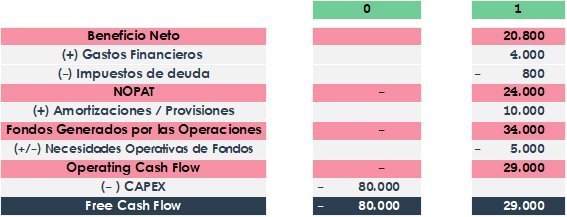

Con el método indirecto partimos del beneficio contable y hacemos una serie de ajustes para “traducir” los términos de ingresos y gastos a cobros y pagos. Es decir: del Beneficio Neto deduciremos todos los ingresos que no son cobros y sumaremos todos los gastos que no son pagos.

Con el método indirecto eliminamos del Beneficio Neto el efecto de todas aquellas partidas que no supongan una entrada o salida de efectivo.

¿Cuáles son los principales ajustes a realizar?

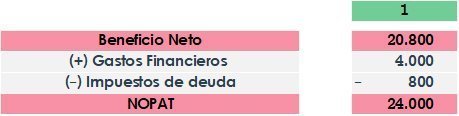

1. En primer lugar, para calcular el Flujo de Caja Libre, tendremos que eliminar el impacto de los gastos financieros ya que, como hemos dicho, estamos analizando el proyecto en si mismo, independientemente de cómo se financie.

Ya hemos explicado que los gastos financieros me generan un ahorro fiscal dado que mi beneficio después de intereses es más reducido, por lo que pago menos impuestos. Tendremos que “deducir” (para esta fase) este impacto.

Descontar el impacto financiero de la deuda del Beneficio Neto, nos permite llegar al Beneficio antes de Intereses y después de Impuestos (Net Operating Profit After Taxes, NOPAT).

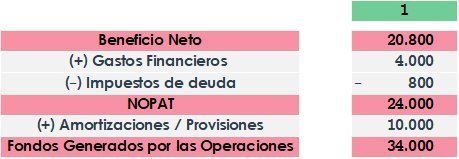

2. Seguidamente, sumaremos todos los gastos que no son pagos. Son ejemplos típicos de este tipo de gastos las amortizaciones y las provisiones.

Cuando calculamos el FCF no debemos considerar la amortización de un bien porque en realidad no estamos pagando nada (ya lo pagamos cuando adquirimos el bien y fue en ese momento cuando aparecería reflejada dicha compra). La amortización es un puro movimiento contable entre el Balance y la Cuenta de Resultados.

De la misma forma, no reflejaré, por ejemplo, una provisión por insolvencias, ya que como no llegué a cobrar de mi cliente, nunca llegué a reconocer un cobro por esa venta.

Una vez sumadas las amortizaciones y provisiones, habremos calculado los Fondos Generados por las Operaciones, es decir, la caja que genera el proyecto, “la rueda girando sola”: el bar desde que abre por la mañana hasta que cierra cuando me voy a casa por la noche.

3. Pero para garantizar que la rueda gire sin bloquearse, yo necesito un volumen mínimo de Refresquitos en almacén ya que de vez en cuando viene un grupo de clientes que consume muchos Refresquitos y no quiero quedarme sin producto.

En función del volumen de venta media diaria, yo sé que necesito tener en stock un mínimo equivalente a 5.000€ en Refresquitos (por eso hago pedidos más grandes a mi proveedor). Estos 5.000€ constituyen una inversión en activos circulantes que es necesaria para mi negocio: es lo que denominamos inversión en Necesidades Operativas de Fondos (NOF).

Los Fondos Generados por las Operaciones junto con mi inversión en NOF consituyen mi Flujo de Caja Operativo o Operating Cash Flow: el flujo de caja generado por el bar como resultado de las operaciones habituales del negocio.

4. Para poder generar este Operating Cash Flow tuve que hacer una inversión en el año 0: la compra del local. Sin esta compra yo no habría generado este Operating Cash Flow (si hubiera alquilado en vez de comprar, mi beneficio neto de partida sería otro porque tendría un pago mensual por el alquiler).

Hay una relación necesaria entre mi inversión y mi Operating Cash Flow: sin mi inversión (CAPEX) no podría haber generado la caja en las operaciones. Para que la rueda gire, necesito invertir en comprar una rueda y un mecanismo para que gire.

Es por eso que tendré que poner en relación ambos importes para calcular nuestros Flujos de Caja: restaré la inversión a los flujos operativos generados.

Así llego, por fin, al dato de Flujo de Caja Libre o Free Cash Flow: La caja generada por el negocio después de hacer frente a todas las inversiones necesarias para emprenderlo. Esta es la medida de rentabilidad del negocio per se: la rueda girando. Si en el mundo no existiera deuda, esto es lo que yo ganaría como inversora.

Como verás, ya hemos llegado al mismo punto que habíamos llegado en el método directo. Desde aquí, el resto es igual en ambos métodos.

Independientemente del método, hemos visto que con un año de servicio nuestro bar no sale a cuenta. Para analizar correctamente la viabilidad del negocio tendremos que hacer previsiones a más años y comparar la inversión necesaria de 80.000€ frente a la suma de todos los flujos de caja generados, descontados al momento de la inversión o momento 0.

Esta comparativa entre la inversión inicial y la suma de flujos generados por el bar nos da el Valor Actual Neto de nuestra inversión, dato que nos permitirá tomar la decisión sobre si el bar de Refresquitos es un proyecto viable o no.

12 comentarios para "Calculando el Flujo de Caja Libre"

Artículo interesante! felicitaciones.

Muchas gracias por tu comentario, Juan José. Me alegra saber que te interesa el contenido de Finacoteca.

Un saludo

El ejemplo del Cálculo de Flujo Libre está interesante, pues se puede hacer un seguimiento a los conceptos que intervienen en este cálculo. En ese sentido quisiera tener claro con relación al dato acerca del stock que se consideró. En el método directo cuando analizan el flujo de caja en el año 1, en el numeral 2. se consigna «…que en el último pedido compramos (y pagamos) 45.000€ en Refresquitos. Hemos consumido 40.000€ que hemos reflejado como gasto/consumo en la cuenta de resultados. Además necesitamos tener unos 5.000€ en stock (almacén) para asegurarnos que nunca dejamos de dar servicio.»

Por otro lado, en el método indirecto en el numeral 3. se consigna «…que necesito tener en stock un mínimo de 5.000 Refresquitos en almacén (por eso hago pedidos más grandes a mi proveedor). Estos 5.000€ constituyen una inversión en activos circulantes … «. Parecería que la inversión de 5.000€ correspondería a los 5.000 Refresquitos., es decir, en cada Refresquito se invierte 1€. Sin embargo en los supuestos del ejemplo, se considera que cada Refresquito se vende en 1€. Lo lógico es invertir en un precio de compra menor a

1€. En ese orden de ideas, les agradecería que me indiquen ¿Cuántos Refresquitos en el año 1 se considerarían que se han comprado? ¿Se debería considerar que los 100.000 Refresquitos se compraron por 40.000€? Es decir, ¿Cada Refresquito se compraría por 0.40€? Muchas gracias, por anticipado.

Muchas gracias por tu comentario Raúl. Efectivamente, se trata de una errata de redacción: el stock mínimo es de 5.000€ en Refresquitos. Ya lo he corregido para evitar confusiones en el futuro.

Como bien indicas: Los 100.000 Refresquitos vendidos por valor de 1€ costaron 40.000€. El coste unitario de los mismos es de 0.40€ (40.000/100.000 = 0.40€). El stock mínimo de 5.000€ es equivalente a 12500 Refresquitos.

En todo caso, se trata de un ejemplo donde lo importante es la construcción del FCF más que los datos concretos (probablemente, sea un stock mínimo demasiado alto, pero prefería trabajar con «números redondos» de cara a la explicación).

Muchas gracias por tu interés, así mejoramos todos.

Saludos, Laura

O´brien Industrias S. A. estudia la posibilidad de reemplazar una máquina antigua. La nueva máquina tiene un valor de US$1.200.000,00 y requiere un costo de instalación de US$150.000,00. La máquina actual puede ser vendida en US$185.000,00. Hace dos años, la máquina antigua costó US$800.000,00, tiene un valor en libros deUS$480.000,00 y una vida útil remanente de cinco años. Está siendo depreciada por el método de línea recta. Por lo tanto, le restan tres años de depreciación.

La instalación de la nueva máquina reducirá los costos operativos en US$350.000,00 por año. La empresa tiene 14% de costo de capital, 28% de impuesto a las ganancias. La máquina nueva también debe depreciarse sobre los cinco años de su vida útil, por el método de línea recta.

Asuma que la empresa tiene ingresos operativos adecuados, contra los cuales puede deducir cualquier pérdida por venta de la máquina antigua.

Elabore el flujo de caja que se requiere para el análisis del presupuesto de capital.

a. Determine los flujos de caja

b. A través de las herramientas del VAN y la TIR, determina la factibilidad financiera.

podrian ayudarme por favor

Hola Yoko, en este caso te están pidiendo que calcules los flujos de caja incrementales derivados de este proyecto de inversión, es decir, la diferencia que supone en el flujo de caja anual adquirir la nueva máquina frente a mantener la antigua. La pregunta se reduce a saber si la reducción de costes operativos en los próximos años compensa esa inversión inicial.

Para ello tienes que estimar: 1) El incremento de flujo de caja anual, en este caso por una reducción de costes operativos por la nueva máquina. 2) Además, tienes un incremento de la amortización anual que, aunque no afecte directamente al flujo de caja (ya que no se trata de un pago), afectará al pago anual de impuestos.

Esos flujos de caja incrementales serán los que debes tener en cuenta para analizar si la inversión inicial es financieramente rentable, por los métodos del VAN y TIR.

Espero que te ayude.

Saludos!

Hola buen día, agradezco su ayuda, necesito una orientación de cómo se realizaría este cálculo?

La empresa APR, dentro de su proyecto de expansión fuera de Europa, ha decidido proyectar un almacén en el continente americano; en Perú, concretamente. Este almacén servirá de depósito de mercancías para la venta de prendas outlet sobrantes del mercado europeo y para producción de otras prendas de tallas especiales.

Los datos que envía la consultora para el posible proyecto son los siguientes:

Deberá realizar una inversión en la nave de 1 000 000 €.

La inversión se realizará un año antes del comienzo del proyecto.

No hay valor residual.

El tiempo de duración del proyecto es de cuatro años.

Necesitará unas NOF de 250 000 €.

Las NOF están previstas para un año antes del inicio del proyecto.

Los ingresos previstos para el primer año de funcionamiento del proyecto ascienden

a 750 000 €.

Los ingresos por ventas deben crecer en un 10 % anual durante la vida del proyecto.

Los costes variables se estiman en un 40 % de las ventas.

Los costes fijos se estiman en 100 000 € para el primer año, con un incremento del 15 % anual.

El tipo impositivo es del 30 % y la tasa de actualización WACC del 5,34 %.

Me piden

Calcular los flujos de caja generados, el VAN y el TIR. ¿Nos interesa lanzar el proyecto?

Si los accionistas piden un objetivo de rentabilidad del 15 %, ¿lo obtendrán en estas condiciones?

Muchas gracias!!

Hola Nathalie, en ese caso tienes en el enunciado todos los datos necesarios para el cálculo.

Con la previsión de ingresos y costes fijos+variables, puedes estimar el beneficio esperado. En base a esto y los datos de NOF y CAPEX puedes calcular el FCF del proyecto.

La inversión debes amortizarla a los años del proyecto (4) y a ese plazo debes trabajar las estimaciones para calcular el VAN y TIR del proyecto. En este caso recuerda que la inversión se hace antes de iniciar el proyecto, por lo que será tu año 0.

Puedes revisar los post específicos que tenemos sobre VAN (https://finacoteca.com/valor-actual-neto-van/) y TIR (https://finacoteca.com/tasa-interna-de-retorno-tir/).

Saludos!

Mucha gracias, estimada Laura, muy bien explicado con el ejemplo

Muchas gracias por tu comentario, Marcos!

Cómo se vería modificado el cálculo si hay pago de dividendos?

Hola David, el dividendo es precisamente la remuneración que percibe el accionista tras pagar al resto de fuentes de financiación, es decir, con el Flujo de Caja para el Accionista o Equity Cash Flow.

En ese caso, en lugar de imputar el ECF íntegramente a tesorería, el incremento de caja sería el remanente tras el pago de dividendos.