Los Estados Financieros o Cuentas Anuales reflejan la situación económico-financiera y patrimonial de la empresa.

Entendiendo que las Cuentas Anuales reflejan información tan relevante sobre un negocio o empresa, es fundamental que todos seamos capaces de “leer” unos Estados Financieros y entender las principales magnitudes para analizar la situación de un negocio.

Dentro de las Cuentas Anuales de la empresa encontramos el Estado de Flujos de Efectivo.

La importancia del Flujo de Caja

Siempre hemos dicho en FINACOTECA que la empresa depende de los flujos de caja para sobrevivir: de nada me sirve un alto beneficio si no cobro jamás. Las deudas (y sus pagos) me comerán vivo y los problemas de liquidez pueden llevar al cierre del negocio.

Dada esta necesidad, el Estado de Flujos de Efectivo refleja exactamente esto: los movimientos de tesorería, de cash.

Se podría asimilar a un extracto bancario en el que podemos ver un resumen de todos los cobros y pagos realizados.

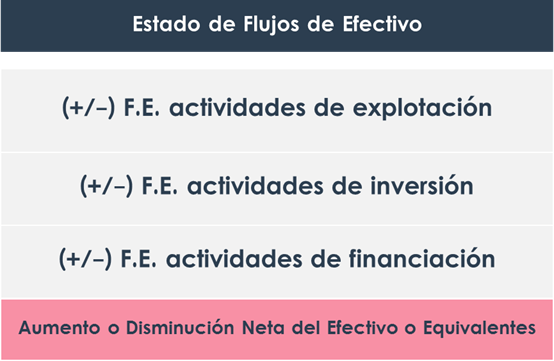

El Estado de Flujos de Efectivo

Literalmente el Plan General Contable español dice:

El estado de flujos de efectivo informa sobre el origen y la utilización de los activos monetarios representativos de efectivo y otros activos líquidos equivalentes, clasificando los movimientos por actividades e indicando la variación neta de dicha magnitud en el ejercicio.

Es decir, este estado financiero explica la evolución de la tesorería de un negocio a lo largo del ejercicio fiscal, entendiendo que los movimientos experimentados responden a distintas categorías según la naturaleza de este: actividades de explotación, actividades de financiación y actividades de inversión.

Categorías de Flujos de Efectivo

Diferenciamos 3 categorías de flujos en función de la naturaleza del movimiento del efectivo.

1. Flujo de Efectivo de las actividades de explotación.

El conjunto de cobros y pagos derivados de la operativa del negocio diario. Se incluyen los movimientos de caja de todas las actividades que constituyen la principal fuente de ingresos de la empresa, así como todas las que, por exclusión, no se puedan considerar como de inversión o financiación.

Cuando vimos cómo calcular el flujo de caja ya comentamos que hay una diferencia importante entre el cálculo del Operating Cash-flow y el Flujo de Efectivo de los Estados Financieros Contables: los gastos financieros.

Aun siendo un movimiento derivado de actividades de financiación (porque es “el pago” de mis fuentes de financiación), en el PGC los gastos financieros se reflejan en el Flujo de Efectivo de las actividades de explotación. ¿Por qué? Básicamente porque afecta a la cuenta de resultados o cuenta de explotación y, en consecuencia, al cálculo de los impuestos.

2. Flujo de Efectivo de las actividades de inversión.

Todas las entradas y salidas derivadas de inversiones o desinversiones en activos fijos o CAPEX.

3. Flujo de Efectivo de las actividades de financiación.

Todas las entradas y salidas por orígenes de fondos, ya sea de terceros (deuda) o de los socios (patrimonio neto). Se incluyen los pagos de dividendos, pero, como hemos visto, no se incluyen los pagos por intereses financieros.

El resultado del Estado de Flujos de Efectivo será equivalente a lo que haya variado la tesorería de la empresa en el ejercicio fiscal. Si cobré más que pagué, la tesorería (Efectivo o Equivalentes) ha tenido que aumentar. En otro caso, la tesorería será inferior al final del ejercicio que al inicio.