Estarías encantado si tu jefe te ofrece una subida de 100€ al mes, ¿verdad?

¿Y si te dijera que esa subida de 100€ es tuya (y como tal te lo va a reconocer en cada nómina mensual) pero no la va a hacer efectiva en tu cuenta corriente hasta dentro de un año? ¿A que ya no suena tan bonito?

En un año pueden pasar muchas cosas y no estás seguro ni de dónde estarás para entonces. Además, ya hemos aprendido juntos que esos 100€ dentro de un año no tienen el mismo poder adquisitivo que hoy.

Esa es la diferencia entre ingreso y cobro. Un ingreso supone el reconocimiento de un hecho económico que genera un incremento patrimonial para la empresa. El cobro no se genera hasta que se produce el flujo monetario correspondiente.

Es decir, el ingreso sería la partida que reconoce que yo tengo derecho a que mi empresa me pague el incremento salarial de 100€ que me ha ofrecido mi jefe. Yo puedo contar ya con ese dinero… pero hasta que no lo cobre y lo reciba en mi cuenta corriente, ese reconocimiento me vale de poco.

Como el famoso “apúntalo en mi cuenta” de quien conoce al dueño de un bar. El dueño del bar puede tener una cuenta más o menos grande que, en realidad, no es más que un reconocimiento de todo lo que su cliente le debe. Pero con esa cuenta no puede ir a cenar con su familia ni comprarse esos zapatos que le gustan.

Para eso necesita dinero, contante y sonante.

Resultado VS Flujo de Caja

Contablemente (y simplificando mucho, porque no es mi objetivo ahora entrar en esta explicación) cuando una empresa genera una venta, reconoce un ingreso (partida de la Cuenta de Pérdidas y Ganancias). Si lo cobra en el momento ese montante irá a Caja (cuenta de Balance); si no lo cobra en el momento irá a Clientes (Balance). Pero en todo momento ha generado un ingreso por esa venta.

Pero, cuando emprendemos un proyecto de inversión: ¿Cuál es nuestro objetivo? ¿Generar dinero efectivo o generar derechos de cobro?

Si tu respuesta es derechos de cobro en realidad, probablemente, estés queriendo decir: “Derechos de cobro que, por los intereses, al final me generen más dinero”. Si tu respuesta no era esa… Me alegro de que hayas dado con FINACOTECA porque parece que te hacía falta 😊

Si entendemos esto, comprendemos el nudo central de las finanzas: Lo que mide la viabilidad de un proyecto no son los ingresos o el beneficio sino los flujos de caja que genera.

El flujo de caja es el resultado líquido que obtiene la empresa después de realizar su actividad, es decir, después de cobrar lo que tiene que cobrar y pagar lo que tiene que pagar.

La importancia del Flujo de Caja (o, en inglés: Cash Flow) radica en que no es posible manipularlo: el dinero es dinero, no se puede esconder ni inventar. Por el contrario, el beneficio contable es resultado de una serie de principios o ajustes que no necesariamente reflejan la realidad.

Hay una expresión típica en Finanzas:

La Caja es un hecho, el Beneficio una opinión.

Podemos encontrar inversiones rentables (generan un beneficio positivo) pero que no generan un Cash Flow suficiente para responder a todos los pagos a los que tiene que hacer frente o que, incluso siendo suficiente para cubrir todos los pagos, no es suficiente para nosotros desde la óptica de inversores.

Es importante que sepamos distinguir entre este concepto de generación de flujo de caja (en el que nos referimos a la capacidad de un proyecto o empresa de generar flujos de caja per se), de otros análisis como el de Ratio de Liquidez, en cuanto que mide la capacidad de una empresa de generar liquidez para hacer frente a sus deudas. El primero se refiere a la capacidad de generación de flujos del proyecto como tal; el segundo a la estructura de activo/pasivo de la empresa, algo de lo que hablaremos en futuros post.

El análisis de liquidez mide la capacidad que tiene una empresa de hacer frente a sus deudas a corto plazo con activos líquidos o fácilmente liquidables.

Liquidar consiste en convertir un activo en dinero efectivo.

El activo “líquido” por definición es el dinero que tenemos en tesorería. Pero también podemos hacer líquido un reconocimiento de deuda de un cliente llevándolo al banco para que nos “adelanten” este dinero.

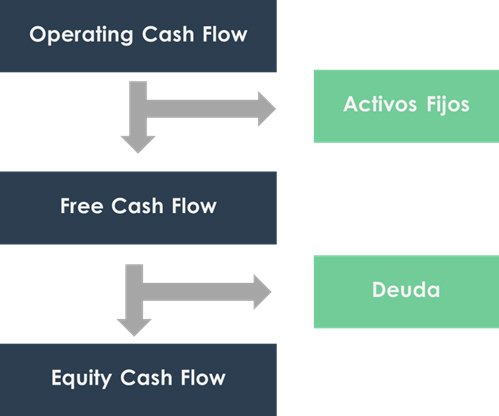

Veremos que tenemos distintos niveles de flujos de caja o Cash Flow en función qué consideramos que implica “pagar lo que tiene que pagar” y para quién quede la caja remanente: Flujo de Caja Operativo, Flujo de Caja Libre, Flujo de Caja del Accionista, …

Tipos de Flujos de Caja según el destinatario

Hablamos de distintos flujos de caja en función de “para qué o quién” quede el remanente después de «pagar todo».

Imagínalo como una «cascada»: un flujo se convierte en el siguiente tras pagar lo que tiene que pagar.

Flujo de Caja de las Operaciones o Operating Cash Flow

El Operating Cash Flow considera los flujos generados por la operación del negocio + las inversiones necesarias para esa operativa.

Nos referimos aquí a inversiones en Activo Circulante en función de las Necesidades Operativas de Fondos, NOF:

NOF = Existencias + Clientes – Proveedores

El Operating Cash Flow se puede definir como el dinero generado por el proyecto o empresa por sus operaciones de negocio habituales.

Se trataría de la caja generada por el proyecto en la rueda diaria, desde que amanece hasta que anochece.

Si nuestro proyecto tiene un OCF negativo significa que ni siquiera puede hacer frente a los pagos operativos habituales del propio negocio, por lo que tendremos que “financiar” ese gap de flujos.

Es habitual en los primeros momentos de la vida de un proyecto que tenga OCF negativo.

Flujo de Caja Libre o Free Cash Flow

Partiendo del Flujo de Caja de las Operaciones detraemos la inversión en Activos Fijos necesarios para la producción o generación de los flujos operativos: Es lo que solemos denominar CAPEX (CAPital EXpenditure).

Dado que estas inversiones en CAPEX son necesarias para que el negocio se pueda desarrollar con normalidad, el Free Cash Flow mide, de alguna forma, la rentabilidad del negocio, comparando los flujos que genera (OCF) con las inversiones necesarias para producir esos flujos.

Sería el flujo generado por la rueda diaria, después de descontar la inversión que hicimos en la propia rueda.

Un FCF negativo implica que el proyecto no cubre la inversión realizada en él. Durante los primeros años de un proyecto es habitual que el FCF acumulado sea negativo ya que tardará en generar suficiente para cubrir la inversión inicial.

El tiempo que tarde en entrar en “positivo” dependerá tanto de la rentabilidad del negocio como de lo intensivo en CAPEX que sea.

Flujo de Caja para el Accionista o Equity Cash Flow

Después de pagar lo que necesitamos para la operativa y de las inversiones que necesitamos para producir, debemos pagar nuestras deudas.

El Equity Cash Flow o Flujo de Caja para el Accionista es el que queda para el “dueño” del proyecto después de pagar deuda y gastos financieros.

Flujo de Caja Neto o Net Cash Flow

El Flujo de Caja Neto es el remanente que queda después de pagar dividendos a los accionistas y que coincidirá con el incremento o decremento de la tesorería.

El Free Cash Flow para analizar proyectos de inversión

Para valorar proyectos de inversión nos centraremos en el análisis del Free Cash Flow o Flujo de Caja Libre, que considera los flujos de caja que genera el proyecto de que se trate en sí mismo, independientemente de cómo se financie.

El FCF mide si ese nuevo negocio X es rentable. Me da igual (de momento) cómo pagarlo. Dando por hecho que tengo una máquina de hacer dinero infinito: ¿El negocio es rentable? ¿Generará flujos positivos?

Cuando analicemos estos flujos, no tomaremos como tal el beneficio contable (ingresos – gastos) sino el flujo neto de caja (cobros – pagos), antes de considerar que tengo que devolver deuda o pagar intereses financieros.

El efecto de la estructura financiera lo tendremos en cuenta en la tasa de descuento con la que actualizaremos los flujos de cada momento.

En principio, no deberemos considerar el IVA en nuestro análisis ya que, como empresa que produce bienes o servicios, nuestro papel en relación a este impuesto es de mero intermediario, excepto en el caso de que, por el motivo que sea, no podamos repercutir el IVA soportado.

Lo que sí puede pasar es que tengamos diferencias temporales entre el momento en que soporto el IVA (de mi proveedor) y el momento en que lo repercuto (a mi cliente) o en que liquido la diferencia con Hacienda.

¿Y cómo calculo el Free Cash Flow?

Para calcular el Flujo de Caja de mi inversión tengo 2 formas de hacerlo:

- Método Directo: Sumamos todos los movimientos del periodo que han supuesto un cobro y restamos todos los desembolsos o pagos. Este método es más fácil (si tenemos todo bien registrado), en cuanto que simplemente tenemos que revisar los movimientos del banco o de nuestra caja (me refiero a la caja registradora, no a la “caja” del Balance 😉 )

- Método Indirecto: Partiendo de la Cuenta de Resultados y del beneficio contable, eliminaremos el efecto de todas aquellas partidas que no supongan una entrada o salida de efectivo. Es decir: descontaremos el efecto sumando todos los gastos que no son pagos y restando todos los ingresos que no son cobros.

Sigue en FINACOTECA si quieres saber más sobre cómo calculamos los Flujos de Caja.