Los Estados Financieros o Cuentas Anuales reflejan la situación económico-financiera y patrimonial de la empresa.

Entendiendo que las Cuentas Anuales reflejan información tan relevante sobre un negocio o empresa, es fundamental que todos seamos capaces de “leer” unos Estados Financieros y entender las principales magnitudes para analizar la situación de un negocio.

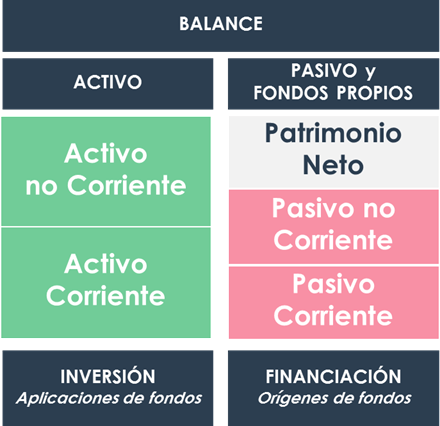

Dentro de las Cuentas Anuales de la empresa encontramos el Balance de Situación.

El Balance

Es habitual definir el Balance de una empresa como “la foto” que refleja, en un momento dado, la situación patrimonial y financiera de una empresa.

El Balance refleja el conjunto de masas patrimoniales de la empresa, es decir: el conjunto de bienes, derechos y obligaciones de los que es titular.

El Balance refleja los derechos (lo que tiene: inversión) y obligaciones (lo que debe: financiación) de los que es titular una empresa.

- Los bienes y derechos de los que es titular la empresa conforman su activo.

- Las obligaciones a las que tiene que responder conforman el pasivo.

- El Patrimonio Neto constituye la parte residual de financiación que no es exigible por terceros. Es decir, es financiación obtenida de diversas fuentes (principalmente de los socios) que no tiene que ser “pagada”, por lo que se queda en la empresa para reinvertir. Digamos que el Patrimonio Neto es lo queda al accionista después de pagar todas sus deudas.

Tanto el activo como el pasivo pueden ser clasificados según su temporalidad como fijos, no corrientes o a largo plazo, si van a permanecer en la empresa más allá de un año o del ciclo de explotación propio del negocio, o corrientes o a corto plazo en caso contrario.

Origen y Aplicación de Fondos

Se dice que el Balance refleja el origen y la aplicación de fondos ya que a través del análisis del Balance podemos identificar de dónde obtiene la empresa dichos fondos (Origen o financiación: Pasivo y Patrimonio Neto) y en qué los aplica (Destino o inversión: Activo).

Es por esto por lo que se dice que no puede haber descuadres, las dos masas patrimoniales tienen que coincidir: financiación e inversión, origen y aplicación de fondos. Porque toda aplicación tiene, necesariamente, un origen, y no puede ser de otro modo: no puedo gastarme algo que no tengo o he pedido.

El activo: aplicaciones de fondos

El activo de una empresa refleja todos los bienes y derechos de los que la empresa es titular: las aplicaciones de fondos.

Puede tener distintos vencimientos, en función del periodo que se estima que dichos bienes o derechos estarán en la empresa. Hablamos de activo fijo, inmovilizado o no corriente para referirnos a bienes o derechos que permanecen en la empresa más allá del ciclo normal de explotación de la empresa. Generalmente se asemeja el ciclo de explotación a 1 año por el periodo fiscal (de hecho, cuando el ciclo de explotación no es claramente identificable, se asume que es de un año).

Dentro del activo fijo encontramos, por ejemplo: terrenos, maquinaria, patentes, etc. Son activos que la empresa incorpora para la realización de su actividad y lo hace por un periodo superior a 1 año. Es lo que solemos conocer como CAPEX: Recursos inmovilizados destinados a utilizar para la realización de nuestra actividad.

Estos activos tendrán una vida útil determinada y año a año irán perdiendo valor, algo que expresaremos a través de las amortizaciones.

Se incluye también dentro del inmovilizado, por ejemplo, el fondo de comercio generado en operaciones de compraventa de negocios.

El activo circulante o corriente se compone del conjunto de bienes y derechos que permanecen en la empresa durante un plazo menor al ciclo de explotación y son más fácilmente liquidables (convertibles en dinero líquido).

Recuerda que la liquidez de un activo la determina la mayor o menor capacidad de convertirlo en “dinero líquido” sin merma en su valor.

Encontramos en este grupo las existencias, deudas de clientes, inversiones financieras a corto plazo, tesorería, etc.

Pasivo y Fondos Propios: orígenes de fondos

El pasivo y los fondos propios componen los orígenes de fondos con los que financiamos el activo, ya sea fondos aportados por terceros o fondos aportados por el socio o accionista, respectivamente.

El Pasivo de la empresa

El pasivo se compone de aquellos fondos aportados por terceros frente a los que la empresa asume una deuda.

El pasivo puede, en función del periodo en el que sean exigibles, ser clasificado como: pasivo corriente o a corto plazo si es exigible dentro del ciclo de explotación o pasivo no corriente o a largo plazo si el vencimiento supera el año o el ciclo de explotación.

El concepto de liquidez es el que diferencia activos fijos de circulantes. El concepto de exigibilidad es el que diferencia pasivos corrientes de no corrientes.

Encontramos dentro del pasivo tanto deuda bancaria o de otros acreedores financieros como pasivos más vinculados a la explotación del negocio como ocurre con los proveedores.

El Patrimonio Neto

Hablamos de Patrimonio Neto para referirnos a todos los orígenes de fondos que no son exigibles: la empresa cuenta con estos fondos sin que tenga que reembolsarlos a terceros.

Dentro de los fondos propios encontramos tanto el Capital Social (aportación directa de los socios para la constitución de la empresa o sociedad) como reservas y resultados no distribuidos y pendientes de aplicación.

También consideraremos dentro de los fondos propios los recursos aportados por terceros pero que no sean exigibles, como ocurre con las donaciones o subvenciones no reembolsables.