Pensemos en un influencer que recorre el mundo y nos enseña su viaje. Para ello tiene muchas formas:

- Pequeños resúmenes día a día, en Twitter.

- Con una entrada que refleja la foto resumen de cada país, en Instagram.

- Escribiendo un blog donde escribe un post detallado por cada país que visita.

A través de estas distintas redes sociales esta persona nos cuenta cómo ha evolucionado su vida en un periodo concreto.

Las Cuentas Anuales hacen esto mismo, pero en vez de contarnos un mega viaje, nos cuentan el año de la empresa (que, así a priori, suena un poco -bastante- menos interesante).

¿Qué son los Estados Financieros?

Los Estados Financieros o Cuentas Anuales reflejan la situación económico-financiera y patrimonial de la empresa: la imagen fiel de la empresa.

Entendiendo que las Cuentas Anuales reflejan información tan relevante sobre un negocio, es fundamental que todos seamos capaces de “leer” unos Estados Financieros y entender las principales magnitudes para analizar la situación de un negocio.

Asumiendo que cada negocio es un mundo en sí mismo, y que si no entendemos del negocio jamás entenderemos el proyecto, una cosa sí es cierta: los números estandarizan los datos.

Un 10% de beneficio es un dato, independientemente de que se trate de una panadería o una empresa de tecnología. Y no es interpretable: un 10% es un 10%. «Cualificar el dato» (que un 10% sea bueno, aceptable o malo) dependerá de muchos más factores: sector, tamaño, histórico, tendencia, etc.

De ahí la importancia de los Estados Financieros: permiten que todos podamos desentrañar el estado de una empresa y obtener datos y ratios que sean comparables con otras empresas, independientemente del negocio.

Sin necesidad de convertirnos en expertos en el área de la contabilidad (recuerda que en Finanzas también nos especializamos), daremos en este post una visión lo más completa posible sobre los distintos Estados Financieros.

Objetivo de los Estados Financieros

Ya hemos dicho que las Cuentas Anuales de una empresa son los documentos contables que reflejan el estado, evolución y actividad económico-financiera de una empresa.

El objetivo de la contabilidad es recoger, clasificar, resumir y expresar los acontecimientos que ocurren en la empresa.

Como el conjunto de redes sociales de nuestro influencer, pero en vez de contar su viaje geográfico contamos el viaje financiero.

Las Cuentas Anuales son como un cuaderno de bitácora en el que la empresa va contando su día a día (la cuenta de resultados) o una foto en la que refleja cómo está en un momento dado (Balance).

Los Estados Financieros reflejan esa información y habrán de ser interpretados por una gran variedad de interesados o stakeholders, de ahí que tengamos una serie de normas que estandarizan y determinan cómo se debe reflejar esta información: las Normas Internacionales de Información Financiera (NIIF o IFRS por sus siglas en inglés).

Tenemos 5 Estados Financieros principales:

- Balance de Situación

- Cuenta de Pérdidas y Ganancias o Cuenta de Resultados

- Estado de Cambios en el Patrimonio Neto

- Estado de Flujos de Efectivo

- Memoria

Estos documentos forman una unidad y deben ser redactados conforme a la legislación que aplique en cada país.

Además, tenemos requisitos especiales en función del tipo de empresa de que se trate: pymes, fundaciones, etc. que pueden hacer que algunos de estos Estados Financieros se puedan formular en modelo abreviado o que incluso no sean todos obligatorios.

Por otro lado, ciertas empresas (las que tienen un mayor impacto en la economía y la sociedad por su actividad o su tamaño) tienen además que cumplir con los llamados Estados de Información No Financiera que cada vez van adquiriendo mayor relevancia, ya que la sociedad pide empresas más responsables con la sociedad y el medio ambiente. En éstos se recoge información sobre cuestiones sociales, de respeto a la diversidad, al medio ambiente, lucha contra la corrupción, etc.

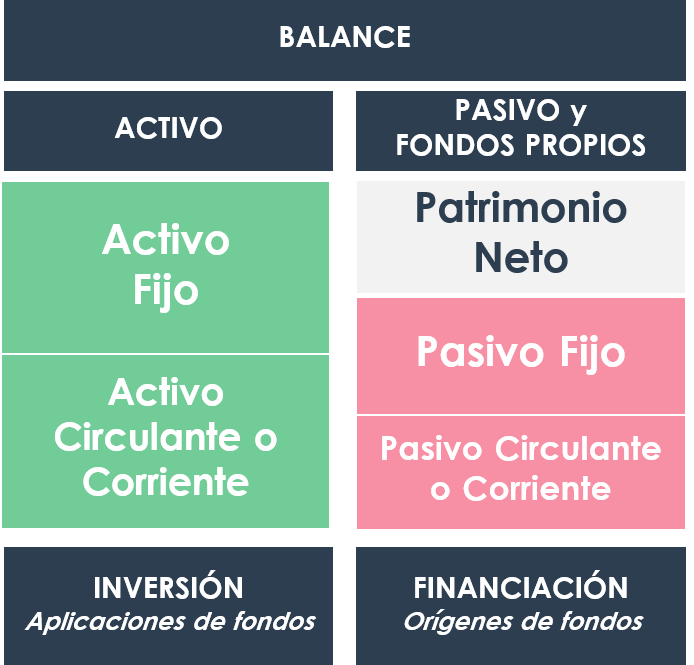

El Balance de Situación

El Balance refleja, en un momento dado, la situación patrimonial y financiera de una empresa.

Sería como la foto en Instagram al final de cada viaje de nuestro influencer.

El Balance refleja el conjunto de masas patrimoniales de la empresa, es decir, el conjunto de bienes y derechos (lo que tiene, inversión) y obligaciones (lo que debe, financiación) de los que es titular.

- Los bienes y derechos de los que es titular la empresa conforman su activo.

- Las obligaciones a las que tiene que responder conforman el pasivo.

- El Patrimonio Neto o Fondos Propios constituye la parte residual de financiación que no proviene de terceros. Es decir, es financiación aportada por los socios o resultados de la empresa no distribuidos que se quedan en la misma para reinvertir (no se reparten como dividendos).

Tanto activo como pasivo pueden ser fijos o a largo plazo, si van a permanecer en la empresa más allá de un año o del ciclo de explotación propio del negocio, o circulantes, corrientes o a corto plazo si no será así.

Se dice que el Balance refleja el origen y la aplicación de fondos ya que a través del análisis del Balance podemos identificar de dónde obtiene la empresa dichos fondos (Financiación: Pasivo y Patrimonio Neto) y en qué los aplica (Inversión: Activo).

Es por esto por lo que decimos que no puede haber descuadres: las dos masas patrimoniales tienen que coincidir: financiación e inversión, origen y aplicación de fondos. Porque toda aplicación tiene, necesariamente, un origen, y no puede ser de otro modo: no puedo gastarme algo que no tengo o he pedido.

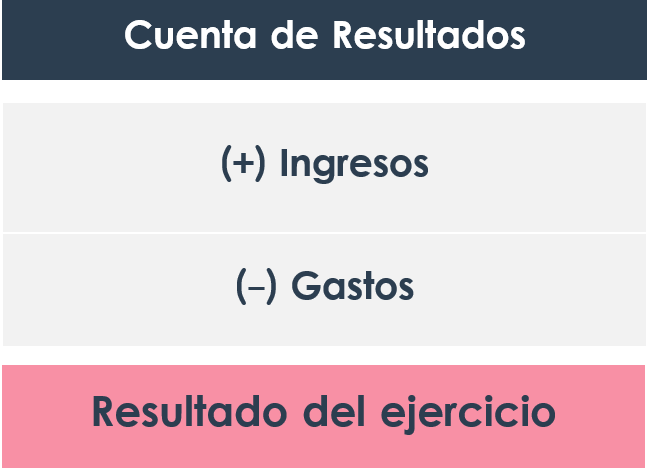

La Cuenta de Resultados

La Cuenta de Resultados, Cuenta de Explotación o de Pérdidas y Ganancias es la “película” que nos muestra la evolución de la empresa en un periodo dado.

Este Estado Financiero sería como los tweets con los que el viajero va contando sus avances y peripecias.

La Cuenta de Resultados recoge el resultado del ejercicio después de sumar y restar una serie de ingresos y gastos:

(+) Ingresos: incrementos en el patrimonio neto de la empresa durante el ejercicio (excepto los que deben imputarse directamente al Patrimonio Neto conforme establece la normativa).

(-) Gastos: Decrementos en el patrimonio neto de la empresa durante el ejercicio (excepto los que deben imputarse directamente al Patrimonio Neto conforme establece la normativa).

(=) Resultado del Ejercicio: beneficio o pérdida.

El resultado será positivo o negativo en función de que los ingresos sean mayores que los gastos o no, respectivamente.

Y fíjate que hablo de ingresos y gastos, no cobros y pagos. Ya sabes que son cosas distintas.

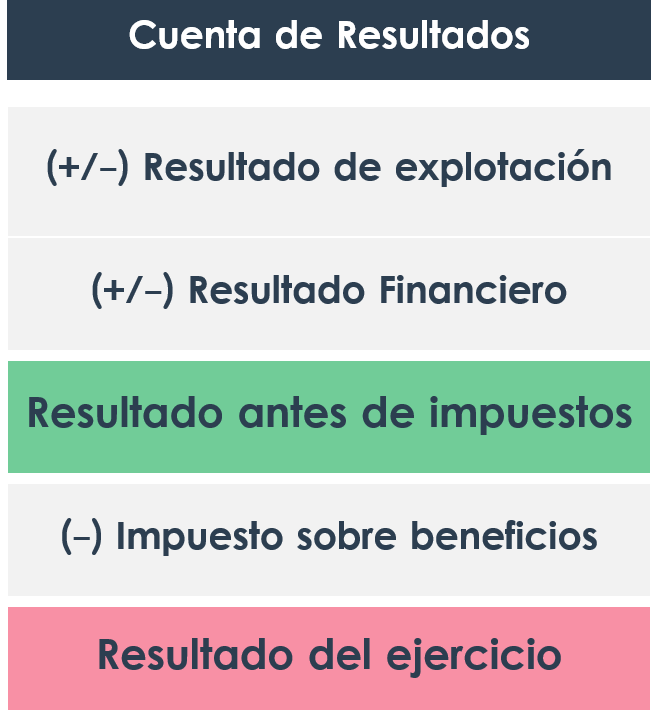

Dentro de la Cuenta de Resultados tendremos distintas líneas en función del nivel de ingresos y gastos que estemos reflejando: Resultado Operativo o de Explotación; Resultado Financiero; Resultado antes de impuestos; y Resultado después de impuestos o Beneficio Neto.

Estado de Cambios en el Patrimonio Neto

El Estado de Cambios en el Patrimonio Neto refleja todos los movimientos que han afectado, a lo largo del ejercicio, al Patrimonio Neto.

El sentido de este Estado Financiero está en grandes empresas, con un Capital Social participado por multitud de inversores: en las Cuentas Anuales el inversor accionista debe poder analizar qué ha pasado con su inversión, que está reflejada en el Patrimonio Neto.

El ECPN sería la rendición de cuentas que el influencer hace a su patrocinador («qué ha hecho con su dinero») o a él mismo, cuando, a la vuelta de su viaje, quiera ver con cuánto salió de casa y con qué ha llegado.

Este Estado Financiero tiene 2 partes:

1. Estado de Ingresos y Gastos Reconocidos

Recoge los cambios en el Patrimonio Neto derivados de: (+) El resultado del ejercicio de la cuenta de pérdidas y ganancias (+) Otros ingresos y gastos que deben imputarse directamente a Patrimonio Neto conforme a la normativa (+) Transferencias realizadas a la cuenta de Pérdidas y Ganancias.

2. Estado total de cambios en el Patrimonio Neto

Recoge los cambios en el Patrimonio Neto derivados de: (+) Saldo total de ingresos y gastos reconocidos (+) Variaciones originadas en el patrimonio neto por operaciones con los socios (+) Otras variaciones que se produzcan en el Patrimonio Neto (+) Ajustes al Patrimonio Neto debidos a cambios en criterios contables y correcciones de errores.

En resumen, el ECPN muestra, para cada partida del Patrimonio Neto (Capital, Reservas, etc.) cómo ha evolucionado desde el principio al final del ejercicio.

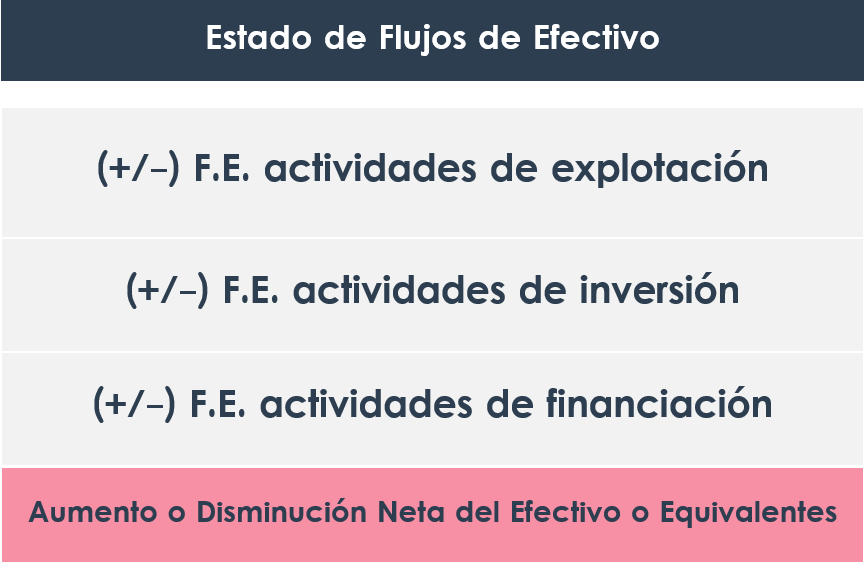

Estado de Flujos de Efectivo

Siempre hemos dicho en FINACOTECA que la viabilidad de un negocio depende de los flujos de caja: de poco me sirve un alto beneficio si no cobro jamás. Las deudas (y sus pagos) me comerán vivo y los problemas de liquidez pueden llevar al cierre del negocio.

Dada esta necesidad, el Estado de Flujos de Efectivo refleja exactamente esto: los movimientos de tesorería, de cash.

Es como un extracto bancario del viajero que quiere ver un resumen de todos los cobros y pagos realizados.

Diferenciamos 3 categorías de flujos en función de la naturaleza del movimiento del efectivo.

1. Flujo de Efectivo de las actividades de explotación.

El conjunto de cobros y pagos derivados de la operativa del negocio diario.

Cuando vimos cómo calcular el flujo de caja ya comentamos que hay una diferencia importante entre el cálculo del Operating Cash-flow (financiero) y el Flujo de Efectivo de explotación (contable): la consideración de los gastos financieros.

Aún siendo un movimiento derivado de actividades de financiación (porque es “el pago” de mis fuentes de financiación), en este Estado Financiero los gastos financieros se reflejan en el Flujo de Efectivo de las actividades de Explotación. ¿Por qué? Básicamente porque afecta a la cuenta de resultados o cuenta de explotación y, en consecuencia, al cálculo de los impuestos.

2. Flujo de Efectivo de las actividades de inversión.

Donde se recogen y resumen todas las entradas y salidas de caja derivadas de inversiones (o desinversiones) en activos fijos o CAPEX.

3. Flujo de Efectivo de las actividades de financiación.

Todas las entradas y salidas de caja por orígenes de fondos, ya sea de terceros (deuda) o de los socios (patrimonio neto).

Incluye los pagos de deuda, dividendos, aportaciones de capital, etc. Pero no incluye, como ya hemos mencionado, el pago de gastos financieros, ya que se considera un flujo de las actividades de explotación.

Finalmente, el resultado del Estado de Flujos de Efectivo será equivalente a lo que haya variado la tesorería de la empresa en el ejercicio fiscal. Si cobré más que pagué, la tesorería (Efectivo o equivalentes) ha tenido que aumentar. En otro caso, la tesorería será menor al final del ejercicio que al inicio.

Memoria

La memoria es el documento en el que ampliamos y comentamos la información que aparece en el resto de los documentos de las cuentas anuales como, por ejemplo:

- Actividad de la empresa: objeto social de la empresa y actividad o actividades a las que se dedique.

- Bases de presentación de las cuentas anuales: principios contables aplicados en la elaboración de los EEFF y otros aspectos a destacar.

- Aplicación de resultados: propuesta de aplicación del resultado, ya sea a reservas, dividendos, compensación de pérdidas en ejercicios anteriores, etc.

- Normas de registro y valoración y criterios contables aplicados.

- Análisis más detallado de algunas partidas de Balance: Movimientos del inmovilizado material, inversiones inmobiliarias, inmovilizado intangible, instrumentos financieros, existencias, moneda extranjera, etc.

- Información sobre otras operaciones como arrendamientos y otras de naturaleza similar.

- Información sobre actividades y medidas adoptadas por la empresa en relación con el medio ambiente y reducción del impacto medioambiental de su actividad.

- Retribuciones a largo plazo del personal, número medio de empleados en el ejercicio, por categorías y género, etc.

Como ves, la memoria es el guión detallado, el blog de nuestro famoso influencer viajero.

El informe de gestión

Finalmente, el Informe de Gestión es un documento que se presenta junto con las Cuentas Anuales sin ser parte de éstas.

Sin embargo, cuando una empresa puede presentar Cuentas Abreviadas no será necesario que presente este informe.

En el Informe de Gestión se recoge información sobre la evolución y riesgos del negocio, plantilla media, periodo medio de pago, información sobre medio ambiente, etc.

En resumen, este informe recoge información centrada en el negocio de la empresa, su evolución, riesgos e incertidumbres.

3 comentarios para "Los Estados Financieros: Una visión general"

Me interesa aprender Finanzas

Gracias Andrés, ese es el objetivo de Finacoteca! Sigue con nosotros y si tienes cualquier pregunta no dudes en ponerte en contacto.

Saludos

[…] trata de activos circulantes que se utilizan en el proceso productivo, ya sea como materias primas, productos semiterminados o […]