Los Estados Financieros o Cuentas Anuales reflejan la situación económico-financiera y patrimonial de la empresa.

Entendiendo que las Cuentas Anuales reflejan información tan relevante sobre un negocio o empresa, es fundamental que todos seamos capaces de “leer” unos Estados Financieros y entender las principales magnitudes para analizar la situación de un negocio.

Dentro de las Cuentas Anuales de la empresa encontramos la Cuenta de Resultados o de Pérdidas y Ganancias.

La Cuenta de Resultados

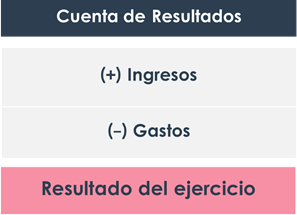

La Cuenta de Resultados o de Pérdidas y Ganancias recoge el resultado del ejercicio por el efecto de sumar y restar una serie de ingresos y gastos:

(+) Ingresos: incrementos en el patrimonio neto de la empresa generados durante el ejercicio. Es el resultado generado por las ventas y prestación de servicios propios del negocio de que se trate. No es un cobro ni un movimiento de efectivo per se, sino un hecho o partida que genera para la empresa un derecho económico de cobro o de otro tipo, produciendo un beneficio.

(-) Gastos: Decrementos en el patrimonio neto de la empresa durante el ejercicio. No son pagos ni salidas de caja, sino hechos o partidas generadas por la empresa y que reducen su beneficio.

(=) Resultado del Ejercicio: beneficio o pérdida. El resultado será positivo o negativo en función de que los ingresos sean mayores o menores que los gastos, respectivamente.

El desglose de la Cuenta de Resultados

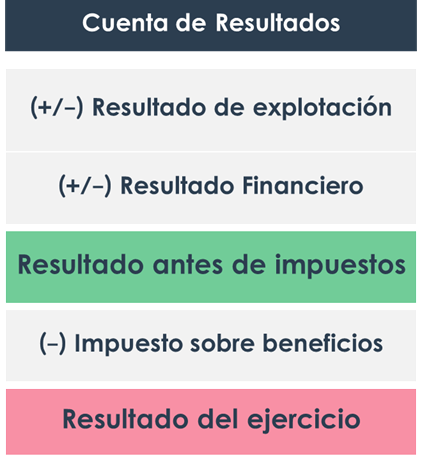

Dentro de la Cuenta de Resultados tendremos distintas líneas en función del nivel de ingresos y gastos que estemos reflejando:

1. Resultado Operativo o de Explotación:

Recoge los ingresos y gastos derivados de la actividad normal de la empresa, según el negocio de que se trate. En el caso de una tienda de ropa, por ejemplo, recogería tanto la compra de ropa a proveedores como la venta a clientes en la tienda.

Solemos conocerlo también como Resultado antes de Intereses e Impuestos (BAII o EBIT por sus siglas en inglés, Earnings Before Interest and Taxes).

2. Resultado Financiero:

Como resultado de las operaciones de financiación, la empresa tiene que pagar una serie de intereses financieros o puede que genere ganancias o pérdidas por inversiones financieras distintas de las propias de su negocio o actividad tradicional.

Encontramos aquí la imputación de los gastos por intereses financieros de una deuda bancaria pero también la pérdida generada tipos de cambio al operar en distinta moneda, por ejemplo.

3. Resultado antes de impuestos:

La suma de ambos resultados da el resultado antes de impuestos, sobre el que se liquidará el impuesto correspondiente según la normativa de cada país.

4. Resultado después de impuestos:

La línea final será la de Beneficio Neto, después de impuestos, que resume el resultado final del ejercicio.

Este resultado final será el que se impute en el Balance Anual como resultado del ejercicio.

El resultado del ejercicio

El resultado positivo (solemos hablar de beneficio o ganancia) es reflejo de un ejercicio en el que hemos generado más ingresos que gastos.

Un resultado positivo es condición mínima pero no suficiente para la supervivencia de un negocio.

Porque, recuerda, que ingresos y cobros son conceptos distintos. Podemos tener un alto volumen de ingresos, pero si no somos capaces de cobrar y convertir ese ingreso en flujos de caja, tendremos un problema de liquidez. Es algo que suele ocurrir en los crash económicos donde se generan fuertes rupturas de liquidez: vender sin cobrar, sinónimo de problemas.

El volumen de negocio en el que ingresos y costes se igualan, donde el beneficio es 0, es el que conocemos como punto de equilibrio o breakeven. A partir de él empezamos a generar beneficio positivo y se convierte, a la vez, en el “suelo” de nuestro negocio: si no alcanzamos este volumen mínimo de negocio, estaremos en pérdidas. Es un análisis clave en cualquier ejercicio de estudio de viabilidad de un proyecto o negocio.