«Yo soy yo y mis circunstancias» decía el autor Ortega y Gasset.

Es decir: Tú y yo, ante el mismo entorno y los mismos hechos, reaccionaremos de forma distinta, en función de una serie de condicionantes biológicos, personales, socioculturales, etc.

Algo parecido ocurre con un proyecto de inversión.

Los proyectos A y B, siendo distintos, no pueden generar lo mismo.

Una panadería y una papelería son negocios distintos: no podemos compararlos entre sí más allá de ratios financieros que homogeneizan y estandarizan todos los valores para permitir estas comparaciones.

Incluso dos panaderías, serán distintas entre sí en función del lugar donde estén ubicadas, el perfil de los clientes, los precios de la competencia, etc.

Pero voy más allá: la misma panadería no genera los mismos resultados en manos de uno u otro gestor. Podemos ver que ocurre esto en casos de sucesión de un negocio familiar entre padres e hijos e incluso en grandes empresas cuando cambian al equipo directivo para redirigir el rumbo de la compañía.

La diferencia entre la rentabilidad requerida y la rentabilidad interna

Si mi proyecto «es él y sus circunstancias», debo entender estas circunstancias para entender el proyecto y valorarlo correctamente.

Si en el horno de la panadería caben 10 barras de pan y tardo 1 hora en hornear una barra, como mucho (y si nunca paro) podré producir al día 10 * 24 = 240 barras de pan.

Si quiero producir más barras de pan tendré que comprar otro horno en la que pueda cocinar más barras a la vez o uno que vaya más rápido y tarde menos de una hora en hornear las barras. Incluso podría comprar varios hornos iguales para hornear en paralelo y multiplicar la producción.

Lo que no puedo es pedir al horno más que lo que me puede dar: No puedo pedirle que quepan más barras o que tarde menos de 1 hora.

Este “lo que me puede dar”, hablando en términos de nuestro proyecto de inversión, es la Tasa Interna de Retorno o TIR (en inglés: IRR, Internal Rate of Return).

Cada proyecto o alternativa de inversión tiene su propia capacidad de generar resultados en función de un serie de elementos y circunstancias. Es decir, cada proyecto tiene su propia TIR.

El valor de un proyecto de inversión

Ya hemos visto que un proyecto vale lo que es capaz de generar considerando:

- Los flujos de caja esperados (recuerda que el flujo de caja es nuestra unidad de medida básica en finanzas),

- A lo largo de la vida del proyecto, considerando el distinto valor del dinero a lo largo del tiempo,

- Actualizados al momento 0 de inversión, conforme a una tasa de descuento adecuada al proyecto que estemos valorando.

Si comparamos estos flujos de caja, descontados a una tasa de rentabilidad X requerida por el inversor X, obtendremos el Valor Actual Neto de este proyecto para ese inversor X.

Si confrontamos estos flujos de caja con la inversión inicial que fue necesaria para generarlos, obtendremos la TIR del proyecto: el retorno que hemos podido obtener partiendo de una inversión inicial planteada.

Al utilizar la rentabilidad requerida por el inversor como tasa de descuento, estamos obteniendo el Valor Actual de este proyecto para ese inversor. Otro inversor, con otra tasa de descuento, tendrá otro Valor Actual para los mismos flujos de caja generados. Por lo tanto, para distintas rentabilidades requeridas, tendremos distintos VAN ante el mismo escenario. Lo que no cambia es la TIR, porque ésta es independiente del origen de los fondos: es la rentabilidad propia y específica del proyecto.

Un matrimonio bien avenido: VAN y TIR

Muchas veces se dice que la TIR es la tasa que hace que el VAN sea 0. Y es cierto, pero debemos entender el origen de esta afirmación porque se trata de mucho más que una igualdad matemática.

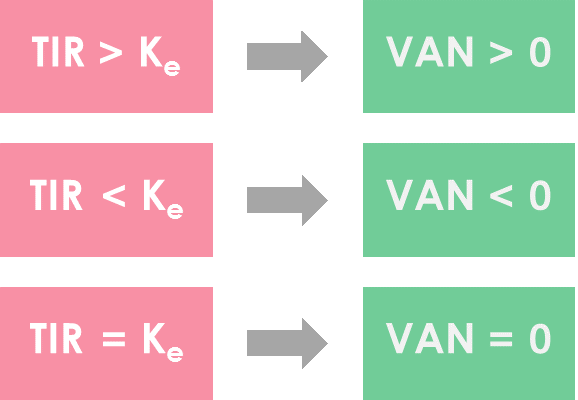

Antes, debemos comprender conceptualmente la relación entre la rentabilidad del proyecto (TIR) y la rentabilidad requerida por el inversor (Ke) a dicho proyecto:

- Si la TIR es superior a la tasa de rentabilidad que pedía el inversor a dicho proyecto, le generará un valor positivo: invertir en ese proyecto le proporciona más valor que el resto de alternativas que tenía a su disposición en el mercado (recuerda que la rentabilidad requerida depende de las alternativas de inversión existentes). Esto quiere decir que el VAN de este proyecto será mayor que cero.

- Si la TIR es inferior a la tasa de rentabilidad requerida Ke, le generará una pérdida de valor respecto a las alternativas que tenía a su alcance: si hubiera invertido en estas alternativas habría obtenido un resultado superior. Por ello, el VAN de esta inversión será negativo o menor que 0.

- Si rentabilidad generada y requerida coinciden, no le generará valor, pero tampoco pérdida: le habría sido indiferente invertir su dinero en este proyecto o en otras alternativas del mercado que ofrecían esa misma rentabilidad. Es por ello que el VAN será igual a 0.

Por explicarlo un poco más «terrenalmente»: si actualmente trabajo por 15€/ hora (alternativa o mínimo requerido = Ke) y me hacen una oferta de trabajo que me resulta en 11€/hora (TIR), perderé valor si acepto esta propuesta (TIR < Ke). Solo me compensará cambiar de trabajo (me generará valor) si me ofrecen más de 15€/hora (TIR > Ke).

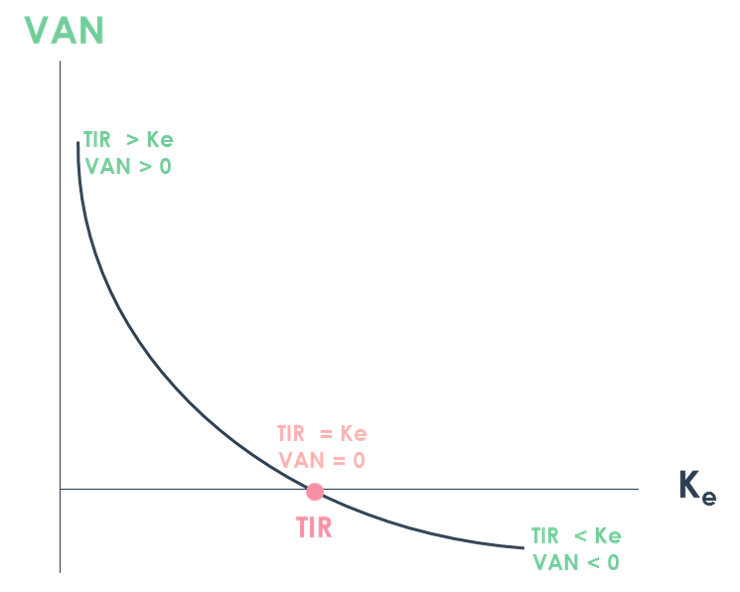

Gráficamente, podemos representar así esta relación:

La TIR es la tasa rentabilidad que hace que el VAN sea 0: De la comparativa entre TIR y Ke sabremos si el proyecto genera valor para el inversor.

Efectivamente, la TIR es la tasa de rentabilidad que hace que iguala el VAN 0. Si recordamos la fórmula del VAN:

Matemáticamente, la TIR, utilizada como tasa de descuento, igualará los flujos actualizados a la inversión inicial requerida o, lo que es lo mismo, hace que el Valor Actual Neto sea igual a 0:

Misión: cálculo de la TIR

Calcular la TIR en proyectos de hasta 2 años es sencillo ya que se trata de despejar la variable TIR de la siguiente fórmula:

Esto es lo que matemáticamente se conoce como ecuación de grado n: para despejar la incógnita TIR hay que resolver una raíz de grado n (con tantos grados como periodos tengamos).

Hasta 2 periodos podemos “manejarnos” con el cálculo de una raíz cuadrada (tranquil@, yo tampoco me acuerdo ya de resolver raíces cuadradas a mano como en el colegio… la calculadora ha hecho mucho daño).

No obstante, pocas veces nos encontramos con proyectos de hasta dos años. Por eso, es mucho más sencillo recurrir a calculadoras o a hojas de cálculo.

Cálculo de la TIR en Excel

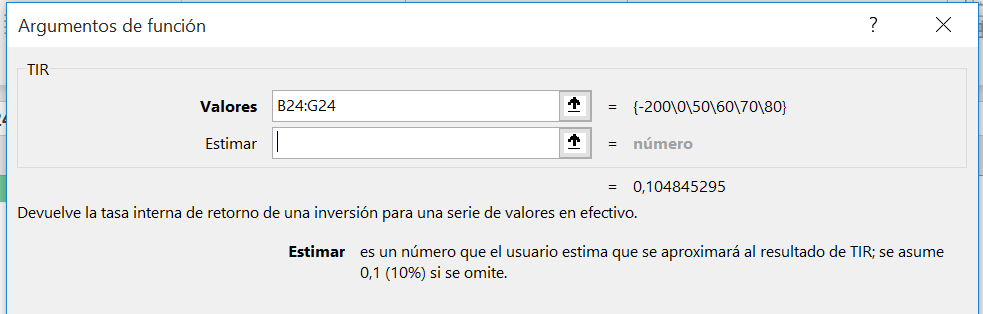

En Excel, para calcular la TIR, deberemos tener la serie de flujos a calcular con una periodicidad determinada e igual. Es importante que, si un año no se esperan retornos, incluyamos el valor 0, para que Excel “se de cuenta” de que ese año el valor es 0.

Tenemos por ejemplo el siguiente proyecto que requiere una inversión de 200€ y no generará nada hasta el año 2.

Desde entonces generará los siguientes flujos:

Si trabajamos con Excel, la fórmula es:

= TIR (Valores; [Estimar])

O (en función del idioma en el que utilices Excel):

= IRR (Values; [Guess])

Estimar es un valor opcional que puedes marcar para indicar a qué tasa% se aproximará el resultado, para el caso de errores. Si no indicas nada, se asume automáticamente que es 10%

En nuestro ejemplo:

Nuestro proyecto de inversión genera una TIR del 10,5%

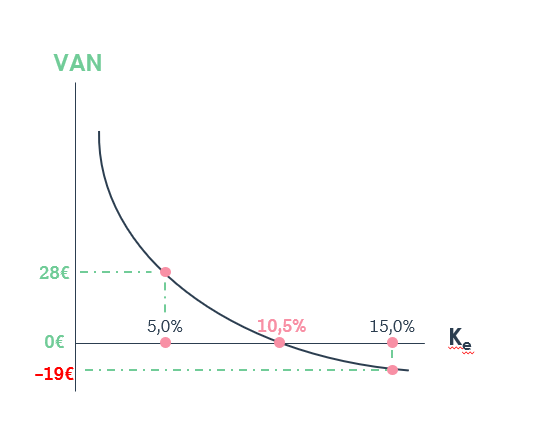

Análisis comparativo de VAN y TIR en nuestro ejemplo

¿Qué ocurre si el inversor en este proyecto exige una rentabilidad del 5%? El proyecto (que tiene una TIR del 10,5%) le generará más rentabilidad de la que le pide: Esto quiere decir que le generará valor, o lo que es lo mismo, tendrá un VAN positivo. En concreto, el proyecto le generará un valor neto de 28€.

Por el contrario, aquel inversor que tenga una rentabilidad requerida del 15%, con este proyecto estará perdiendo valor: tendrá un VAN negativo de -19€

Si la rentabilidad requerida coincide exactamente con la TIR (10,5%): El VAN será 0.

Gráficamente vemos esta relación de la siguiente forma:

Los problemas de la TIR

La TIR es un concepto intuitivo y fácil de utilizar: el proyecto tiene una rentabilidad interna de X%.

Si este % está por encima de mis requerimientos de inversión, se trata de un proyecto adecuado para mí. Si no, no es un proyecto interesante para invertir en él.

No obstante, como siempre hay «peros», es importante recordar que el uso de la TIR tiene una serie de inconvenientes:

1. La inconsistencia de la TIR ante cambios de signo

El mayor problema de la TIR tiene un origen matemático: la resolución de la ecuación de grado n de la que hablábamos antes.

Al resolver la ecuación, nos encontraremos con varios posibles resultados si tenemos más de un cambio de signo. Esto ocurre en el caso de las inversiones no simples, donde tenemos más de un flujo de caja negativo (además del desembolso inicial que, por definición, es negativo).

Para el que quiera profundizar un poco más sobre este tema, se trata de la llamada Regla de los signos de Descartes: “El número de raíces positivas de un polinomio con coeficientes reales es igual al número de cambios de signo o el número de cambios reducido en múltiplos de 2”.

Sin ponerme muy matemática: si un proyecto, en los flujos que genera, sólo tiene un cambio de signo entre flujos negativos y positivos (es decir: tenemos X periodos con flujos de signo negativo (con pérdidas) y el resto con flujos de signo positivo), la ecuación se puede resolver y la TIR no genera problemas.

Sin embargo, cuando tenemos más de un cambio de signo, al resolver la ecuación nos podemos encontrar con más de un resultado. Por ejemplo: si tenemos 2 cambios de signo (flujos negativos, después positivos y finalmente nuevamente negativos) tendremos hasta 2 posibles TIR.

Matemáticamente esto es posible, pero financieramente no tiene sentido, ya que un proyecto no puede generar dos rentabilidades distintas a la vez.

En realidad, este doble resultado deriva del hecho de que está calculando, a la vez, la tasa de rentabilidad (de los flujos positivos) y la tasa de financiación (de los flujos negativos).

– Fenomenal pero… ¿Cómo resolvemos este problema?

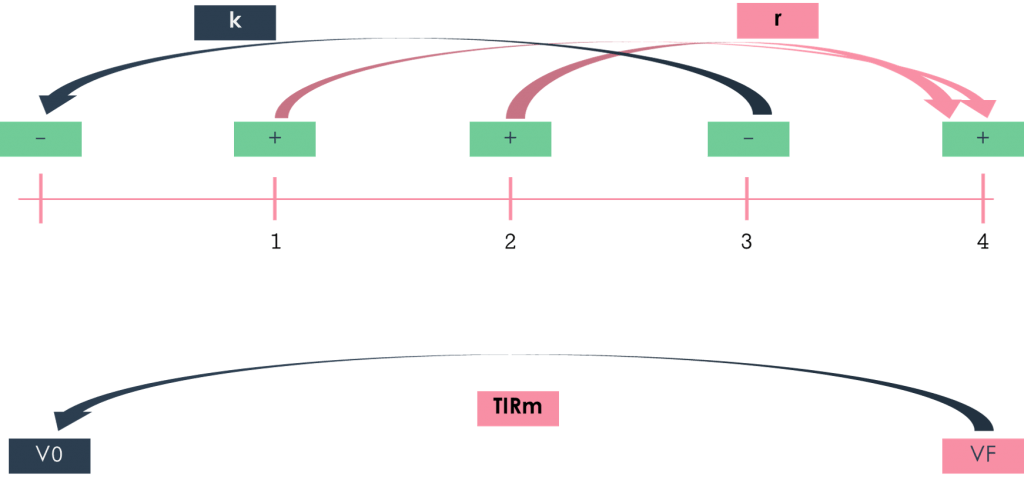

Con la TIR Modificada:

- Calculamos el Valor Final de todos los flujos positivos (cobros) a la tasa a la que podremos re-invertirlos (r).

- Calculamos el Valor Inicial (en el momento 0) de todos los flujos negativos (pagos) a la tasa de financiación (k) .

- Estimamos la tasa que iguala el Valor Inicial (V0) y el Valor Final (VF): la TIR Modificada, TIRm.

2. El problema de siempre: la reinversión de intereses

Siempre que hablamos de capitalización y descuento de rentas se nos presenta el mismo problema: la reinversión de intereses.

En el caso de la TIR, estaremos igualmente suponiendo que todos los flujos generados se reinvierten a la propia TIR y que todos los pagos realizados son financiados a la propia TIR.

Esto, obviamente, resta realismo al análisis realizado ya que es difícil que este escenario se nos presente en realidad.

Con la TIR modificada podemos también dar respuesta a este problema, aunque tendremos que plantear la hipótesis de tasas de reinversión y de financiación futuras.

3. La TIR no tiene en cuenta la dimensión del proyecto.

Más allá de dificultades de tipo matemático, considero que éste es el mayor problema que genera la TIR para aquellos que no saben interpretar bien este dato.

Si únicamente miramos la TIR, entre dos alternativas de inversión seleccionaremos siempre la que tiene una mayor rentabilidad interna que en términos porcentuales.

No obstante, con este método de selección de inversiones podemos estar dejando de lado inversiones que nos generan más valor en términos absolutos, ya que la TIR no tiene en cuenta el tamaño de nuestro proyecto.

Por ejemplo, tenemos las siguientes alternativas de inversión A1 y A2 con sus correspondientes TIR:

Si únicamente miramos la TIR, obviamente elegiremos la inversión A2, ya que nos genera una rentabilidad% superior.

Supongamos ahora que nuestra rentabilidad requerida es del 5% y analicemos el VAN de ambas alternativas:

Pese a tener mayor TIR (%), la alternativa A2 genera menos en valor absoluto (€) que la A1. Además, tardo más tiempo en recuperar mi inversión en A2 que en A1.

De repente nos hemos encontrado con que distintos métodos de valoración se contradicen a la hora de seleccionar la mejor alternativa…

Pues debes saber que esto ocurre más a menudo de lo que puede parecer.

Es decir, no es tan fácil como mirar el % de TIR y seleccionar «el más alto».

Dado que son proyectos de tamaño distinto (A1 requiere una inversión 4 veces mayor que A2) tendré que analizar distintas variables (periodo de inversión, capacidades de inversión, etc.) a la hora de seleccionar entre ambas alternativas.

El uso de la TIR como método de valoración de inversiones

La TIR, más allá de los inconvenientes comentados, es uno de los métodos de valoración fundamentales en el ámbito financiero.

Debemos saber cuándo utilizarlo y cómo, siempre en unión con otros métodos de valoración ya que, como hemos visto, ningún método es bueno o malo per se.

En el modelo financiero de FINACOTECA, que puedes descargarte de forma totalmente gratuita en este link tienes a tu disposición un modelo financiero completo que incluye éste y otros métodos de valoración ya calculados automáticamente para facilitarte el estudio de tu proyecto de inversión.

2 comentarios para "Métodos de Valoración de Inversiones (III): Tasa Interna de Retorno, TIR"

muchas gracias Laura por tus lecciones. Una pregunta. Suelo trabajar con algunas secuencias de FC del tipo FC0= (-), FC 1(-), FC 2 (+), FC3 (+), FC4 (-). Normalmente me encuentro con esta secuencia al calcular el CF del equity, es decir al tener en cuenta el CF la deuda. Debido a que utilizamos deuda bullet, el ultimo Flujo suele incorporar la amortizacion del 100% del principal de la deuda y por ello el CF negativo. En estos casos, ¿que tasa de financiacion debo aplicar al calcular el PV FC4. El kd*(1-T%) (coste de la deuda) o el WACC. Mil gracias de antemano

Hola Francisco, si estás calculando el valor actual del flujo del accionista, debes utilizar ke (rentabilidad y del equity) como tasa de descuento.

Un saludo!