A la hora de analizar un proyecto de inversión debemos, como uno de los primeros pasos, definir el horizonte temporal de nuestro análisis: el periodo de tiempo para el cual realizaremos previsiones sobre la evolución y resultados de nuestro proyecto.

Según qué proyecto tengamos sobre la mesa, es probable que su vida útil sea superior al horizonte temporal de nuestro análisis. En estos casos, surgirá el concepto de valor residual.

El valor residual es el valor que tiene nuestro proyecto al final de nuestro horizonte temporal y por el que entendemos que podríamos venderlo o traspasarlo.

En este caso, para valorar nuestro proyecto deberemos tener en cuenta, no solo el total de flujos de caja generados a lo largo de toda la vida del proyecto, sino el valor residual de nuestros activos al final de ésta.

Podemos encontrarnos dos casos: proyectos con vida útil definida a largo plazo y proyectos con vida útil sine die.

Proyecto con vida útil definida a largo plazo

Imaginemos que tenemos un derecho de concesión de un local por 5 años para el que adquirimos una maquinaria por valor de 100.000€ y con una vida útil de 10 años. Si amortizamos nuestra maquinaria conforme a esta vida útil, al final de los 5 años nuestros activos tendrán un valor de 5/10 partes (el número de años restantes por amortizar): 50.000€

Podríamos vender estos activos en el mercado y recuperar este valor total o parcialmente: ya que la propia transmisión probablemente tenga unos gastos asociados a considerar, es probable que recuperemos algo menos de los 50.000€ pendientes de amortizar.

Si tenemos un proyecto de inversión con un horizonte temporal determinado para el que adquirimos activos con una vida útil superior a ese plazo, al final de la vida de nuestro proyecto tendremos, para esos activos, un valor residual por el que podríamos venderlos o traspasarlos a un tercero.

Recuerda que la amortización consiste en la imputación del gasto que supone una inversión en distintos años a lo largo de toda la vida útil de cada activo, representando la pérdida de valor de éste. La normativa contable y fiscal de cada país marca los límites al periodo que podemos considerar como vida útil para cada categoría de activo tanto a efectos contables como a nivel impositivo.

Para calcular este valor residual tendremos que considerar los activos pendientes de amortizar a la fecha de finalización de nuestro horizonte temporal y considerar el valor de transmisión de estos, deduciendo el impacto de gastos de venta e impuestos si los hubiera.

Proyectos con vida útil sine die: el caso de las valoraciones de empresas

No siempre vamos a valorar proyectos con activos con una vida útil definida como el caso anterior: es el caso de la valoración de un negocio en su conjunto.

Conceptualmente, cuando analizamos un proyecto de gran envergadura como es una empresa o negocio, salvo excepciones consideraremos que el negocio seguirá generando rendimientos sine die.

No es que vaya a operar hasta el infinito, sino que se trata de un periodo cuyo final no está definido, pero el resultado es el mismo: “no vemos” el final del periodo a analizar (como cuando miramos al horizonte).

En estos casos, es imposible hacer proyecciones a tan largo plazo, ya que no terminaríamos nunca. De ahí que se utilice el concepto de valor residual para reflejar el valor del proyecto en el periodo n considerando los flujos de caja que generará desde el periodo n+1.

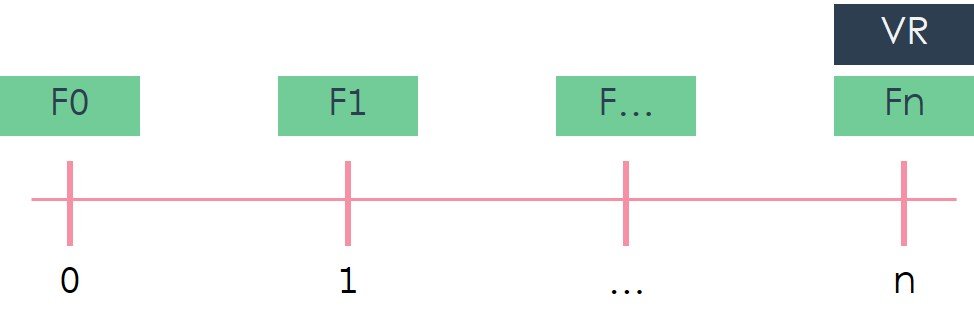

Lo que haremos en estos casos es definir 2 “fases” o periodos:

- Periodo de análisis discreto proyectado: conjunto de n periodos para los que hacemos proyecciones específicas. Es el conjunto de periodos de nuestro horizonte temporal.

- Periodo de valor residual: Una vez finaliza el periodo para el que hacemos proyecciones específicas, proyectaremos un valor a futuro considerando todos los flujos de caja a generar por el proyecto desde ese momento.

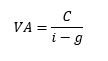

El cálculo del valor residual a perpetuidad

Para calcular este valor residual, y dado que estamos considerando que el proyecto seguirá generando rendimientos sine die utilizaremos la fórmula del valor actual de una renta perpetua:

Siendo: C el valor de la renta perpetua e i la tasa de descuento adecuada a dicha renta.

En este punto, recordemos cuando hablamos de la tasa de descuento que cada flujo de caja tiene un coste de oportunidad específico que será el que utilicemos como tasa de descuento.

Así, si estamos actualizando Flujos de Caja Libres, la tasa de descuento adecuada será el WACC o coste medio ponderado del capital, que considera la remuneración de todas las fuentes de financiación. Por el contrario, cuando estemos analizando Flujos de Caja para el Accionista, la tasa de descuento a considerar será la rentabilidad requerida por el inversor: Ke.

Ahora bien, la fórmula que hemos visto arriba considera una renta C constante a perpetuidad. Esto sería equivalente a pensar que los Flujos de Caja serán constantes hasta el final de los tiempos.

Sin embargo, en un entorno de crecimiento económico si un negocio no crece tenderá a desaparecer, ya que el objetivo de todo negocio es el crecimiento como forma de supervivencia en el ecosistema empresarial.

Siendo esto así, sería irrealista pensar que los flujos de caja generados por el proyecto serán constantes sine die. Estaríamos infravalorando este valor residual al no considerar el impacto del crecimiento.

Por este motivo, en estas proyecciones a perpetuidad se suele considerar el impacto de la evolución positiva del crecimiento de nuestro proyecto:

Esta tasa g indica la tasa de crecimiento anual del proyecto una vez entra en fase de estabilización (porque, para la fase de desarrollo habremos hecho proyecciones específicas).

Especial cuidado con esta tasa ya que la valoración es muy sensible a este dato.

Por ejemplo, si partimos de los siguientes datos: C: 1500; i: 15%

VA = 1500 / 15% = 10.000

Si consideramos una tasa de crecimiento g: 3%

VA = 1500 / (15%-3%) = 1500 / 12% = 12.500

Ahora bien, si la tasa considerada de crecimiento es mayor, como por ejemplo un 10%:

VA = 1500 / (15%-10%) = 1500 / 5% = 30.000

Seamos realistas y tengamos en cuenta que se trata de una tasa de crecimiento a perpetuidad: difícilmente un proyecto crecerá un 10% anual hasta el final de los tiempos en una economía con tasas de desarrollo del 1-2%.

Lo más sensato en estos casos será tomar los datos de crecimiento general de la economía en la que opera el proyecto, tendiendo prácticamente a igualarse a los datos de inflación.

El Chiringuito

Supongamos que queremos montar El Chiringuito. El proyecto requiere una inversión de 200 y prevemos que nos genere los siguientes flujos de caja durante los próximos 5 años:

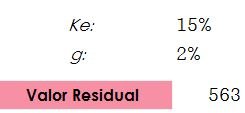

Después de ese año 5 creemos que el negocio se estabilizará y podremos crecer a tasas anuales del 2%, en línea con la inflación. Es decir, en ese quinto año, considerando esta tasa de crecimiento y coste del capital del 15%, el valor de El Chiringuito será:

Para valorar hoy El Chiringuito tendremos en cuenta, además de los flujos de caja generados cada año, este valor residual en el año 5:

Podemos ver la diferencia que marca este valor residual en el valor del proyecto:

Sin considerar el valor residual, El Chiringuito prácticamente generaría un VAN igual a 0, con una TIR del 14,9% (prácticamente el coste del capital).

En el momento en que consideramos el valor residual, el proyecto ya no solo entra en positivo, sino que genera una TIR de más del 40%.

Como ves, el impacto de este valor residual es muy alto, llegando a suponer más de un 50% de una valoración. De ahí la importancia de estimar bien los datos y tomar los indicadores correctos.