Una persona que trabaja en una empresa, en principio no tiene más fuentes de ingreso que su nómina mensual y, si acaso, algún bonus o prima de objetivos puntual. En cualquier caso, sólo tiene un origen de fondos y es al único al que tiene que responder o hacer frente. Si tiene 8 horas laborables disponibles, las 8 habrá de dedicárselas a su empresa.

Sin embargo, una persona pluriempleada o alguien que trabaje por cuenta propia como es el caso de un autónomo, tienen que responder a distintos “jefes” o clientes. Cada uno tendrá unas exigencias distintas en función del total que le paguen.

Siguiendo el caso del autónomo, suponiendo que tuviera 2 clientes: el cliente A, que supone el 95% de sus ingresos probablemente tendrá unas exigencias y un grado de atención y disposición mayores que el cliente B, que supone el otro 5%.

La dependencia de los ingresos generados por el cliente A es mucho mayor, de forma que, si esta persona tuviera sólo 8 horas disponibles, tendería a dedicar el 95% de su tiempo (7,6 horas) al primer cliente y las otras 0,4 horas al segundo. Es cuestión de priorizar y atender la mano que te da de comer.

La remuneración de las fuentes de financiación

Planteémonos este ejemplo tan simplón del autónomo como si fuera nuestro proyecto: el proyecto de inversión es el autónomo y nosotros (inversores) somos el cliente, ya que somos quienes generamos los fondos necesarios para financiarlo.

En un proyecto 100% financiado por mí, la rentabilidad requerida a dicho proyecto será la que yo establezca, en función de las alternativas de inversión que tenga.

Cuando entran en juego distintas fuentes de financiación, nuestro proyecto de inversión tendrá que responder a todas ellas, en la proporción que corresponda a cada una. Igual que el autónomo que tenía que repartir su tiempo y priorizar.

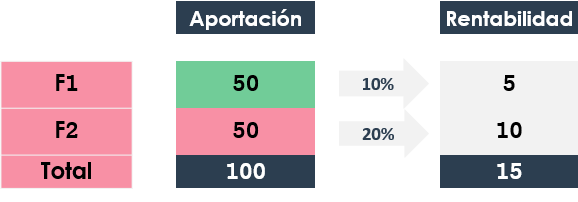

Supongamos que tenemos un proyecto de inversión con unas necesidades de 100€ y tiene dos fuentes de financiación. Cada una participa con 50€:

- La fuente de financiación 1 aporta 50€ y pide a su inversión una rentabilidad del 10%. Es decir: al final del proyecto tendrá que recibir, además de sus 50€, 5€ adicionales (50 * 10% = 5€) como “precio” por dejar o invertir su dinero.

- La fuente de financiación 2 aporta también 50€ pero pide a su inversión una rentabilidad del 20%. Es decir: al final del proyecto tendrá que recibir 10€ (50 * 20% = 10€).

En total, el proyecto tiene que hacer frente a la rentabilidad requerida por sus dos fuentes de financiación, generando una rentabilidad mínima de 15€ (5 + 10 =15€). Si no genera esos 15€ no va a “remunerar” a las fuentes de financiación la rentabilidad que le están pidiendo o, lo que es lo mismo: no va a pagarles el precio que pusieron por invertir su dinero en el proyecto.

Si el proyecto (que era de un importe total de 100€) genera 15€, habrá generado una rentabilidad total del 15% (15 / 100 = 15%).

Pero no todas las estructuras están igual de balanceadas

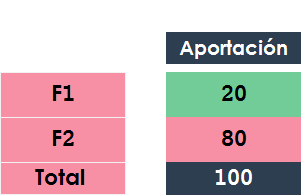

Supongamos ahora que este mismo proyecto en vez de financiarse al 50% por cada fuente de financiación tiene la siguiente estructura de financiación:

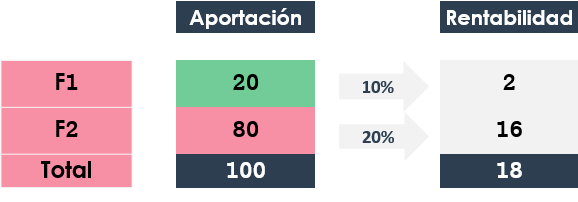

La fuente de financiación 1 aporta 20€ y la fuente 2 aporta 80€ (es decir, un 20% y un 80% del total cada una).

Si piden los mismos % de rentabilidad a sus inversiones (10% y 20% respectivamente) ahora no basta con que el proyecto genere 15€.

La fuente de financiación 1 va a requerir una rentabilidad de 2€ (20 * 10% = 2€) mientras que la fuente de financiación 2 va a requerir una rentabilidad de 16€ (80 * 20% = 16€). Esto significa que el proyecto debe generar 18€ para remunerar a las distintas fuentes de financiación: la rentabilidad requerida del proyecto ya no es de un 15% sino de un 18% (18 / 100 = 18%).

Tenemos el mismo proyecto, las mismas fuentes de financiación y mismas rentabilidades requeridas por cada una, pero distintos porcentajes de participación que hacen que la rentabilidad total requerida al proyecto sea distinta en un escenario y en otro.

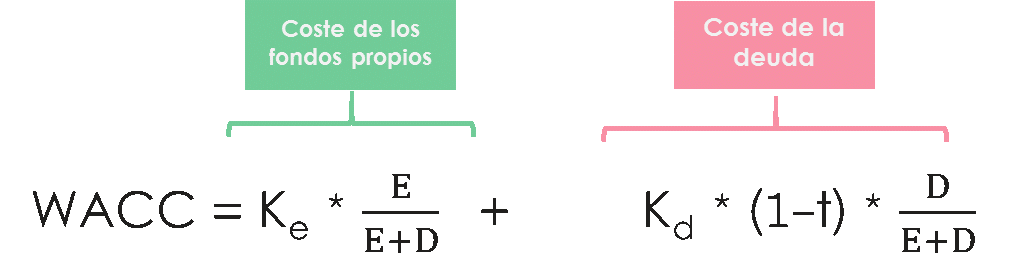

Lo que acabamos de hacer es ponderar el peso de cada fuente de financiación sobre el total del proyecto, lo que nos lleva al concepto de coste medio ponderado del capital o WACC (Weighted Average Cost of Capital).

El WACC

El Coste Medio Ponderado del Capital, comúnmente conocido como WACC por sus siglas en inglés, es el coste de un proyecto de inversión teniendo en cuenta la proporción que tiene cada fuente de financiación dentro de un proyecto de inversión.

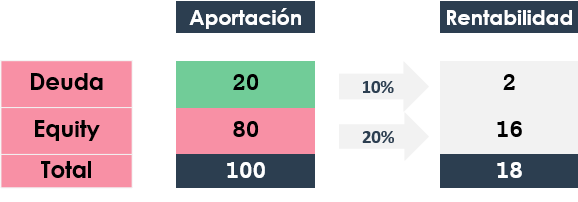

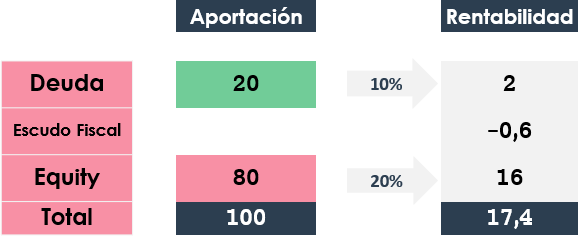

El WACC parte de dos grupos de fuentes: Fondos Propios (en inglés: Equity) y Deuda.

En nuestro ejemplo, en vez de Fuente 1 y Fuente 2 podríamos hacer la siguiente distinción:

Fíjate que esta ilustración “se parece mucho” a la estructura de un Balance: Total Activo = Fondos Propios + Deuda.

La rentabilidad requerida por la deuda (10%) es lo que generalmente conocemos como gastos o intereses financieros.

La rentabilidad requerida por el Equity o fondos propios (20% en nuestro ejemplo) es la rentabilidad requerida por el inversor.

Sin embargo, en este ejemplo cambia una cosa que estamos pasando por alto pero que es sumamente imporante: el escudo fiscal de la deuda.

El escudo fiscal de la deuda

El pago de gastos financieros es fiscalmente deducible: Si el proyecto de inversión tiene que responder a un 10% de gastos financieros eso reducirá la base imponible y habrá que pagar, en consecuencia, menos impuestos.

Ese menor volumen de impuestos a los que tiene que hacer frente el proyecto redundan al final de la cadena en el inversor que aporta los fondos propios (Equity).

En nuestro ejemplo: los fondos propios van a seguir exigiendo 16€ (20% de rentabilidad), pero parte de esos 16€ vendrán de “pagar menos impuestos”, es decir, del escudo fiscal de la deuda.

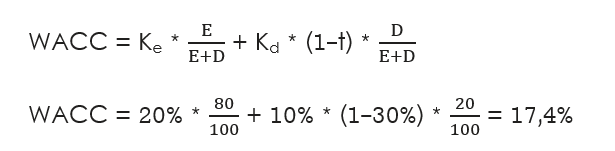

Suponiendo que el nivel de impuestos sea del 30%, los gastos financieros van a generar en el proyecto un escudo fiscal de 0,6€ (2 * 30% = 0,6€). Esos 0,6€ contribuyen a “pagar” los 16€ que requieren los fondos propios por lo que el proyecto ya no tiene que generar 18€ en total sino 17,4€ (18 – 0,6 = 17,4€).

El cálculo del WACC

Por consiguiente, la fórmula que nos permite calcular el WACC es la siguiente:

Siendo:

- Ke = Coste de los fondos propios

- E/ (E+D) = % de fondos propios sobre la inversión total

- Kd = Coste de la deuda

- t= nivel impositivo

- D/ (E+D) = % de deuda sobre la inversión total

En nuestro ejemplo sería:

El concepto de WACC

En resumen, podemos definir este concepto, el WACC, como el coste total que tiene que asumir el proyecto considerando todas las fuentes de financiación a las que tiene que responder teniendo en cuenta:

- La rentabilidad requerida por cada fuente de financiación (rentabilidad requerida que supone un coste para el proyecto ya que tiene que “pagarlo”),

- El peso que tiene cada una sobre el total,

- El escudo fiscal que genera la deuda sobre el proyecto.

El WACC es la rentabilidad requerida por el conjunto de fuentes de financiación del proyecto, lo que significa que es la rentabilidad requerida total a la que tiene que hacer frente. Es por esto que será la tasa de descuento que utilizaremos para actualizar los flujos de caja generados por el proyecto antes de estructura financiera, es decir: los Flujos de Caja Libres.

Estos FCL o Free Cash Flow tendrán que cubrir la rentabilidad requerida por la deuda (intereses financieros) y la rentabilidad requerida por los fondos propios.

Por eso la tasa adecuada para su actualización o descuento será el WACC, ya que representa el coste total del capital. Si el proyecto es capaz de generar rentabilidades superiores al WACC, tendrá un Valor Actual Neto mayor que cero, por lo que generará valor para el inversor.