¡Noticia! ¡Te ha tocado gratis un viaje a Japón! Ese concurso en el que participaste no sabes muy bien porqué resulta que no era un timo…

Además, como el viaje te sale gratis podrás gastarte tus euros con más alegría y ¡pegarte el lujo de ir a cenar a la torre más alta de Tokio!

Pero, espera… ¿Euros? ¿En Japón?

– Laura, no te enteras de nada. En Japón la moneda no es el euro, es el yen.

¡Bingo!

Todos sabemos que 1 yen y 1 euro no valen lo mismo, ¿verdad?

Sabemos que no tienen el mismo valor 1 yen, 1 libra y 1 euro: Entre las 3 monedas hay un tipo de cambio que traduce o convierte cada moneda a la otra para que sean comparables.

No tenemos dudas de que no podemos sumar directamente 100€ + 100 ¥ + 100 £ porque cada moneda tiene su propio valor. Antes tenemos que aplicar un tipo de cambio que “traduce” y convierte los 3 importes a una misma unidad monetaria.

De la misma forma que 100 unidades monetarias en distintas monedas no tienen el mismo valor, 100 unidades monetarias en distintos momentos temporales tienen también distinto valor: se trata de una consecuencia que refleja el principio del valor temporal del dinero del que ya hemos hablado en otros post.

Viajando en el tiempo

Imaginemos que, para nuestro viaje a Japón tenemos disponibles para gastar 300€. ¿Cuántos ¥ son estos 300€? Para saberlo, utilizaremos el tipo de cambio ¥/€ que nos permite obtener el valor en ¥ de nuestro dinero en €.

Cambiemos ahora:

- € = valor actual

- ¥ = valor futuro

Si queremos calcular el valor futuro (¥) de nuestro monto de hoy (€), tendremos que realizar una operación de capitalización.

Capitalizar es calcular el valor final de un valor inicial. Capitalizamos porque sumamos intereses al capital inicial.

Ahora, en nuestro mismo ejemplo, supongamos que ya estamos en Japón y queremos comprar un refresco que cuesta 250¥. ¿Es mucho dinero o poco? Si no lo convertimos a € no tenemos ni idea de cuánto es eso, ¿verdad?

Volvemos a:

- € = valor actual

- ¥ = valor futuro

Si queremos calcular el valor actual (€) de un valor futuro (¥), tendremos una operación de actualización o descuento.

Descontar o actualizar es calcular el valor actual de un valor final. Descontamos porque restamos intereses al capital final.

Si el tipo de cambio es la herramienta que me permite pasar de una moneda a otra con facilidad (€ >> ¥ >> £ >> €), el tipo de interés es aquel que me permite pasar de un momento temporal a otro, traducir entre periodos.

Sabemos que tenemos un tipo de cambio €/¥, otro tipo de cambio ¥/£ y otro tipo de cambio £/€. Y ocurre así con todas las monedas existentes, haciendo que, además, estén relacionadas entre ellas y podamos calcular cualquier relación de tipo de cambio entre dos monedas cualesquiera. De la misma forma, tendremos un tipo de interés que “relacione” el momento 0 con el momento 1, otro que relacione el momento 1 con el momento n y otro que relacione el momento n con el momento 0.

Diferenciamos entre tasa de capitalización o de descuento en función de que estemos calculando el valor final (capitalización) o el valor inicial (descuento).

¿Por qué utilizamos el tipo de interés?

Utilizamos el tipo de interés porque es el coste o rentabilidad que genera una renta entre dos momentos dados. Hay quien habla de “el precio del dinero”.

Para entender este punto, veamos el siguiente ejemplo (uno de estos casos que se suelen utilizar para explicar algo donde, váyaseustedasaberporqué, nos llueve el dinero del cielo porque sí):

Si te tocaran 100.000€ en la lotería: ¿Qué harías con ese dinero?

Probablemente se te ocurran unas cuantas cosas que podrías hacer: un viaje, ese curso que tanto te interesa, terminar de pagar el coche, la entrada para tu futura casa….

Siempre son cosas que hacer con ese dinero, porque el dinero, al fin y al cabo, no vale nada en si mismo sino en la medida en que me permite adquirir bienes o servicios con él.

Y digo adquirir pero no cuándo: hoy o en el futuro. Porque incluso el tío Gilito, en su afán ahorrador, estaba pensando en todo lo que podía hacer con todas esas monedas y billetes que tenía guardados en casa (otra cosa es que nos quedemos en el “ahorrando para (…)” y no lleguemos a gastarlo, es cuando suelen hablar de los “tacaños”).

Supongamos que ese dinero de la lotería decides no gastarlo hoy sino ahorrarlo para ir acumulando capital para esa casa que quieres comprar.

¿Qué hacemos con ese dinero?: “Guardarlo” (debajo del colchón, en un depósito, o en cualquier otro producto que no genere una rentabilidad explícita) o invertirlo (porque queremos que esos 100.000€ en el futuro sean un poquito más).

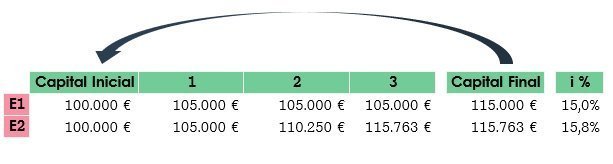

Pongamos que nos decidimos a invertir nuestro dinero en un determinado depósito XYZ que genera un 5% de rentabilidad anual.

Mis 100.000€ dentro de un año serán 105.000€ (100.000 + 5%*100.000 = 105.000€ )

Al finalizar el primer año de mi inversión tengo 2 alternativas:

1. Saco esos 5.000€ y mantengo mi depósito por un total de 100.000€: mi capital inicial.

En este caso, al final del año 2, mis 100.000€ serán nuevamente 105.000€ (100.000 + 5%*100.000 = 105.000€ )

Y, si volviera a sacar esos 5.000€ y mantener un depósito por 100.000€, al final del año 3 tendré 105.000€ otra vez.

En conclusión, en este escenario acabo al final del tercer año con: 100.000 + 5.000 + 5.000 + 5.000 = 115.000€

Esto es una rentabilidad del 15% en 3 años (lógico: 5% * 3 = 15%)

Éste sería el tipo de interés simple: no hemos reinvertido nuestros intereses por lo que nuestros intereses no generan más intereses.

2. Mantengo esos 5.000€ en el depósito, empezando el año 2 con 105.000€ invertidos.

Ahora, al final del año 2 tendré 110.250€ (105.000 +5% * 105.000 = 110.250€)

Y, si sigo manteniendo todo el dinero (capital + intereses generados) al final del año 3 terminaré con un capital acumulado de 115.763€ (110.250 +5% * 110.250= 115.763€).

Es decir: si reinvierto los intereses para que generen nuevos intereses ganaré 763€ más que si no lo hago.

En %: mi rentabilidad será de un 15,8% para los 3 años

Éste sería el tipo de interés compuesto: he reinvertido los rendimientos generados por mi inversión, acumulando cada vez más capital

El tipo de interés como medida de rentabilidad

En ambos casos, ya sea con reinversión de intereses o no: Mis 100.000 € de la lotería han generado una rentabilidad adicional gracias a que los que he invertido en el depósito XYZ. Si no hubiera llegado a invertir mis 100.000€, estaría “renunciando” a ese interés del 5% anual.

Utilizamos el concepto de tipo de interés, porque el dinero siempre llevará asociada dicha tasa de rentabilidad, ya sea porque la genera (cuando invertimos), renunciamos a ella (cuando no invertimos) o nos cuesta (si lo pedimos prestado, alguien nos reclamará ese interés a cambio).

En función del tratamiento que demos a los intereses durante el periodo de tiempo de la inversión (los saco del depósito o los mantengo para reinvertirlos) al final del año 3 mi capital final serán 115.000€ ó 115.763€. Esto depende de que utilicemos el interés simple o el interés compuesto, es decir, dependerá del régimen financiero aplicado.

Por resumir: el interés compuesto es aquel interés que es productivo, genera intereses sobre los propios intereses. Esto se debe a la reinversión constante de los beneficios que generamos por nuestro dinero, de tal forma que la “base” o capital sobre el que se calculan los intereses de cada periodo no deja de ir creciendo. Es similar a una bola de nieve que cae rodando por cuesta y se hace cada vez más y más grande.

Regreso del futuro

Y, como hemos visto: si capitalizamos cuando calculamos el valor final de una inversión, descontamos cuando calculamos el valor inicial.

En nuestro ejemplo anterior: el valor descontado hoy de 115.000€ (con interés simple) ó 115.763€ (con interés compuesto) es de 100.000€

Este concepto es fundamental porque, cuando valoramos un proyecto de inversión, generalmente planteamos escenarios a varios años. Como sabemos, el valor del dinero cambia a lo largo del tiempo. Por ello, deberemos unificar los flujos generados por la inversión para no caer en el error de sumar ¥ y €.

Lo que haremos será definir un momento determinado (T) y llevarnos todos los flujos a ese momento para compararlos.

Como el análisis solemos hacerlo en el momento en que tenemos que decidir si invertimos o no, lo habitual es que el momento T sea el momento inicial del proyecto, por lo que tendremos que descontar todos los flujos a ese momento inicial.

Cuando valoramos un proyecto de inversión a más de un año siempre utilizaremos la tasa de interés compuesto ya que, durante todo ese periodo de inversión, el dinero invertido podría haber generado nuevos intereses (como el depósito XYZ de nuestro ejemplo, que nos genera un 15,8% al final del tercer año).