Los métodos contables de valoración de empresas son aquellos que parten de la información contenida en los Estados Financieros para conocer el valor de la empresa.

Este tipo de valoraciones son erróneas por su simplismo al partir de datos contables que: 1) Reflejan el pasado y; 2) Son susceptibles de “ajuste” (dentro de los límites aceptados por la contabilidad).

Sin embargo, cuentan con algunas características positivas que hacen que, en ciertos casos, sea relativamente adecuado partir de ellos:

1) Son más sencillos y parten de información pública (las Cuentas Anuales de la empresa, que son públicas y accesibles); y

2) No entrañan subjetividad, no requieren ninguna hipótesis por parte del analista (como sí ocurre en los métodos por descuento de flujos de caja).

Los métodos contables son aquellos que valoran una empresa partiendo de su valor en libros o valor contable.

Dentro de estos métodos, encontramos los basados en Balance y los llamados “métodos mixtos” que consideran el concepto de fondo de comercio.

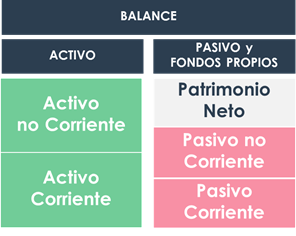

Los métodos basados en Balance

Los métodos de valoración basados en Balance parten de asimilar el valor de una empresa a su valor en libros.

Método del valor contable

Este método marca que el valor de los recursos propios de una empresa es equivalente al valor del Patrimonio Neto en libros: Total Activo – Total Deudas.

Es obvio que el error fundamental de este método está en partir de datos contables que no necesariamente reflejan el valor real de los activos.

Pensemos en unos terrenos ubicados en una zona que un Ayuntamiento incluye dentro de su plan de urbanismo como futuro núcleo de desarrollo urbano. Contablemente, los terrenos habrían de valorarse por el precio de adquisición. Pero es obvio que el valor asociado a esos terrenos es mayor si consideramos las previsiones a futuro del entorno urbano en que se encuentran.

El valor contable de un activo o pasivo no refleja necesariamente su valor real.

Además, por el principio de prudencia, mientras que los ingresos solo se deben reconocer en el momento en que se produzcan, todos los gastos se deben contabilizar en el momento en que se conoce que pueden ocurrir. Esto hace que, contablemente, los activos estén infravalorados y/o los pasivos sobrevalorados.

Por ello, partir de datos contables para valorar una empresa no hace sino alejarnos de la realidad de esta como unidad productiva.

Para responder a este error valorativo lo que se hace en muchas ocasiones es recurrir al método del valor contable ajustado, por el que las partidas de balance se ajustan a valores más realistas: revalorización de activos fijos, valoraciones técnicas específicas para activos concretos, valoración a precios de mercado de activos circulantes como las existencias, etc.

En todo caso, seguimos encontrando uno de los grandes errores de los métodos contables: solo parte de pasado. Este método sigue sin considerar la posibilidad de generación futura de flujos de caja que supone la empresa como unidad productiva o de negocio.

Método del valor de liquidación

Probablemente el único caso en que el recurso a estos métodos contables estaría correctamente utilizado y justificado es en aquellos en los que la empresa está en liquidación.

Es decir, cuando prescindimos del principio de empresa en funcionamiento, la empresa vale lo que valen sus activos menos sus deudas en ese momento, suponiendo que va a cerrar y debe liquidar todas sus posiciones.

En caso de liquidación, los administradores deberían vender todos sus activos y con la liquidez obtenida, repagar todas sus deudas. Esto incluye también pago de indemnizaciones a trabajadores, gastos de notaría, etc.

El remanente, si lo hubiera, sería repartido entre los socios. Este sería, por ello, el valor de los fondos propios en caso de liquidación.

Este análisis es útil también en otras valoraciones para marcar el valor mínimo de la empresa objeto de valoración: toda valoración debe ser, al menos, igual o superior al valor de liquidación de esta.

Método del valor sustancial

Por el método del valor sustancial consideramos que el valor de una empresa es equivalente al valor actual de todos los bienes y derechos operativos, es decir, asociados directamente a la explotación del negocio, e independientemente de cómo sean financiados.

Una forma de llegar a este valor sustancial es definiendo todas las inversiones que serían necesarias realizar para constituir una empresa operando en idénticas condiciones a aquella.

Esto, supone implícitamente no considerar el valor de los activos no operativos (es decir, no incluidos en el proceso productivo del negocio) ni de las fuentes de financiación. Por ello, podemos decir que nos da un valor del negocio en si mismo, más que de la empresa como tal.

Métodos mixtos basados en el Fondo de Comercio

Si el principal error del que “pecan” los métodos contables es la no consideración del futuro dentro de la valoración, los métodos mixtos intentan corregir esta falta considerando que la empresa vale su valor contable + un plus que considera “todos esos otros elementos y circunstancias” no recogidas en la contabilidad y que afectan al valor de la empresa. Ese plus sería el Fondo de Comercio o Goodwill.

Encontramos distintos métodos según la forma que tienen de calcular este Fondo de Comercio:

- El método mixto clásico calcula el Fondo de Comercio como x número de veces el beneficio neto de la empresa o un % de las ventas anuales.

- Por el método simplificado de la renta abreviada del goodwill, el fondo de comercio se calcula como el valor actual de una renta constante equivalente a la diferencia entre el beneficio neto y la rentabilidad que obtendríamos por invertir el importe de Valor Contable Ajustado en una colocación alternativa. Es decir, calcula el valor actual de la rentabilidad extra que obtenemos gracias a invertir nuestros recursos en esa empresa y no en otra alternativa de mercado.

- El método de la Unión de Expertos Contables europeos es similar al anterior, pero considera la rentabilidad de invertir el valor total de la empresa, no solo el valor contable ajustado.

- El método indirecto o método de los prácticos, considera que el valor de una empresa es equivalente a la media entre su Valor Contable Ajustado y el valor actual del beneficio neto a perpetuidad. El Fondo de Comercio sería equivalente a la diferencia entre este valor así calculado y el Valor Contable Ajustado.

- El método directo o método anglosajón calcula el fondo de comercio como el valor actual a perpetuidad de la diferencia obtenida entre el beneficio neto y la rentabilidad de una colocación alternativa.

- El método de compra de resultados anuales calcula el fondo de comercio que el comprador estaría dispuesto a pagar como un número de años de la diferencia entre el beneficio neto y la rentabilidad de una colocación alternativa.

Como podrás comprobar, se trata de métodos que buscan dar un cálculo “científico” al fondo de comercio, siendo en todo caso cálculos que parten de datos básicamente contables como el beneficio o el Valor Contable Ajustado.

En mi opinión, esta es una forma de dar la vuelta a la tortilla: el fondo de comercio es la diferencia entre el precio de compra y el valor en libros de la empresa; siendo el precio en realidad un valor concreto en el que ambas partes consiguen llegar a un acuerdo de intercambio.

Sin embargo, estos métodos lo que hacen es intentar explicar el precio como el resultado de una operación matemática “simple”: 1+2 = 3.

2 comentarios para "Métodos de valoración de empresas II: Métodos contables"

Muy didáctico

Muchas gracias, Hugo! Me alegra que te resulten útiles los contenidos de Finacoteca.

Saludos!