La existencia y definición de una estructura óptima de capital es un debate ampliamente extendido en el ámbito de las Finanzas Corporativas. Hay distintas escuelas y explicaciones teórico-prácticas que intentan dar respuesta a esta cuestión.

No es mi objetivo entrar en las distintas explicaciones teóricas sobre este concepto sino aclarar en qué consiste para que podamos entender si realmente tiene sentido o se queda en un ámbito puramente teórico.

La pregunta es: ¿Puedo maximizar el valor de mi empresa o proyecto con una proporción determinada de fondos propios/deuda?

Podemos generar valor en nuestro proyecto si creamos una estructura financiera óptima.

Como ya vimos en anteriores posts una de las claves a la hora de comenzar un proyecto es decidir cómo lo voy a financiar. Dentro del análisis, uno de los objetivos es precisamente intentar alcanzar esta estructura financiera óptima: ¿100% fondos propios y nada de deuda? O, por el contrario, ¿reducir los fondos propios al mínimo legal exigible y endeudarme por el resto? ¿Alguna combinación intermedia concreta?

Esta decisión afectará directamente al coste de mis recursos y, en consecuencia, al valor de mi proyecto o empresa.

El coste de los recursos

Recordemos que el WACC o Coste Medio Ponderado del Capital es el coste total de nuestros recursos considerando las distintas fuentes de financiación, su peso sobre la estructura financiera total, y su coste después de impuestos.

Efectivamente, una de las claves de este análisis está, precisamente, en el efecto impositivo de la deuda: la base imponible sobre la que se calcula el importe total de impuestos que debemos pagar es después de intereses financieros. Esto quiere decir que los costes generados por la deuda son fiscalmente deducibles.

No ocurre lo mismo con la rentabilidad requerida por el accionista, que entra “el último de la cadena”, siendo remunerado principalmente vía dividendo. Al ser el último, tiene más riesgo a la hora de recuperar su inversión, de ahí que la rentabilidad requerida del inversor sea siempre más alta y, por ende, el coste de los recursos propios el mayor de todas las fuentes de financiación.

Tenemos, entonces:

- El coste total de los recursos (WACC) depende de la proporción Deuda/Fondos Propios.

- El coste de la deuda es fiscalmente deducible. Es decir, la deuda genera lo que conocemos como escudo fiscal.

- El coste de los recursos propios es el más alto ya que el accionista asume un mayor riesgo que el resto de fuentes de financiación.

Con esto parecería que una estructura de financiación óptima debería ser la que solo tenga deuda, ya que es el recurso “más barato”.

Sin embargo, lo que no tenemos en cuenta aquí es que, cuanto mayor sea la proporción de deuda, mayor será el coste de la misma.

El riesgo de quiebra o default

Así es: los bancos y otros proveedores y prestamistas también hacen su trabajo. Y, antes de prestar sus recursos, harán (o deberían hacer) un análisis del riesgo crediticio de aquel a quien están prestando dichos recursos.

Es fácil entender que, cualquier entidad financiera, pedirá más intereses a una empresa que tiene una deuda del 80% que a una que no tenga deuda ninguna. El riesgo de default o insolvencia de la primera es mucho mayor, por lo que la rentabilidad requerida por dicha financiación será mayor (no me canso de repetir: a mayor riesgo, mayor rentabilidad exigida).

Y no es solo el coste de la deuda el que se encarece en este escenario. El accionista, a su vez, pedirá más rentabilidad a su inversión ya que “se le sigue colando gente por delante” que tendrá más prioridad a la hora de recuperar sus fondos, siendo más arriesgada aún la inversión del accionista.

En conclusión, la deuda sale más barata que el coste de los recursos propios, pero el riesgo asociado al endeudamiento hace que, a partir de un punto, deje de ser interesante recurrir a deuda, porque se encarecen tanto la deuda como los recursos propios.

El impacto del coste financiero sobre el valor de mi proyecto

Recuerda que el coste de los recursos actúa como tasa de descuento, y que una mayor tasa de descuento hace menor el valor actual de los flujos futuros.

Siendo así, cuanto mayor sea el coste financiero de los recursos, menor será el valor actual de los flujos generados, con lo que menor es el valor actual de nuestro proyecto o empresa.

El sentido de esto es que cuanto mayor es el coste financiero que tengo que asumir, la rentabilidad que me ofrece mi proyecto es, en comparación, relativamente peor.

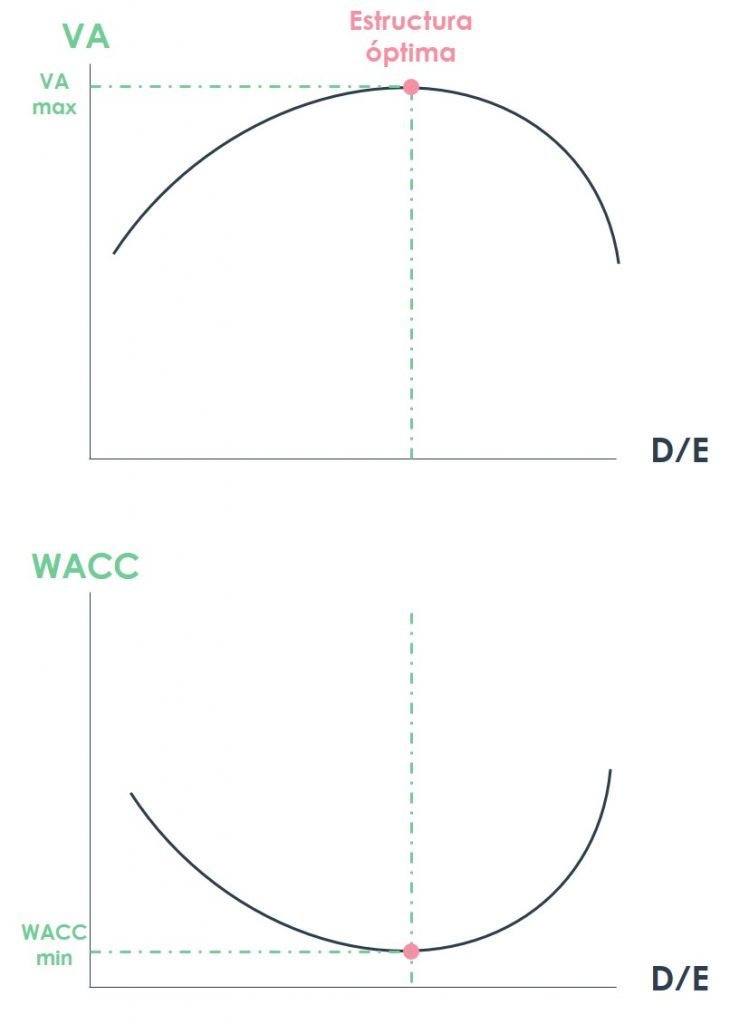

Gráficamente, podríamos representar esto como sigue:

Cuando aumenta el nivel de deuda, desde niveles 0 o muy bajos de endeudamiento, el coste de los recursos (WACC) se reduce por el impacto del menor coste de la deuda y el escudo fiscal. Sin embargo, a partir de un nivel de deuda determinado, el coste se dispara por el riesgo de default.

En paralelo a esta evolución del coste financiero, evoluciona el valor actual de mi proyecto o negocio.

El nivel óptimo de endeudamiento

Se trata, en resumen, de un nivel de deuda/fondos propios que equilibra los riesgos, costes y beneficios de ambas fuentes de financiación, optimizando el coste total de los recursos y maximizando el valor actual de los flujos de caja futuros.

Ese punto es el que coincide con la estructura óptima del capital y no es único para todas las empresas ni inamovible. Más bien al contrario, podríamos decir que prácticamente cambia cada día ya que los mercados financieros fluctúan constantemente.

Esto hace que se trate más de un concepto teórico que real, aunque sí se trata de un ejercicio de análisis interesante para entender si en nuestro proyecto de negocio tenemos todavía recorrido de mejora en cuanto a la optimización de la estructura de capital o si nos hemos pasado de frenada y debemos iniciar un proceso de reestructuración del capital reduciendo el nivel de deuda.

Un comentario para "La estructura óptima de capital"

La estructura óptima de capital minimiza el costo promedio ponderado de capital (WACC), maximizando el valor empresarial. Un equilibrio adecuado entre deuda y capital propio permite aprovechar beneficios fiscales sin incurrir en riesgos excesivos de insolvencia o pérdida de control.