El coeficiente Beta (β) de un activo indica cuánto varía la rentabilidad de este activo ante cambios en la rentabilidad del mercado de referencia.

Es un concepto típico del ámbito de gestión de carteras, cuando se quiere representar que, por más que diversifiquemos incluyendo en nuestra cartera diversos activos, existe un riesgo propio del mercado en el que se opera que no se puede eliminar.

La Beta mide lo que conocemos como riesgo sistémico, sistemático o de mercado: el riesgo que no es posible eliminar diversificando.

En Finacoteca ya hemos tratado sobre este concepto cuando vimos el modelo CAPM, ya que la β es uno de los elementos que afectan a la rentabilidad requerida de una inversión. Recordemos:

¿Cómo debemos interpretar la beta?

En función del valor que adopte la beta de un activo, medimos el impacto que tienen las variaciones en el mercado de referencia en el activo concreto.

- Si un activo tiene una beta mayor que 1 significa que el activo “se mueve” más que proporcionalmente que el mercado de referencia, es decir, sus movimientos son más acusados. Se trata entonces de un activo agresivo.

- Si un activo tiene una beta entre 0 y 1, significa que el activo es menos volátil que el mercado de referencia, lo que conocemos como activo defensivo.

- Si un activo tiene una beta =1, significa que el activo se mueve exactamente igual que el mercado de referencia. Hablamos entonces de activos neutros.

- Si un activo tiene una beta <0 (negativa), significa que la relación es inversa: el activo se mueve en contra del mercado de referencia.

El uso de la beta en Finanzas Corporativas

En el ámbito de las Finanzas Corporativas, cuando queremos analizar el valor de un proyecto de inversión, utilizaremos la beta con el objetivo de calcular su tasa de rentabilidad requerida.

Recuerda que la rentabilidad requerida a una inversión es la que utilizaremos como tasa de descuento para actualizar los flujos de caja futuros del mismo.

Como sabemos, Ke será la tasa que utilizaremos para descontar los flujos de caja del accionista. En el caso de que queramos descontar flujos de caja libres, Ke será un dato que conforma el coste medio ponderado del capital o WACC.

Ahora bien, la dificultad radica en calcular Ke: Rf y Rm son datos que obtenemos con relativa facilidad del mercado de referencia en el que operamos, pero β no es un dato fácilmente observable.

Si se trata de una gran empresa cotizada, podemos encontrar en diversas fuentes (Bloomberg, etc.) las betas de dichas empresas, ya que alguien se ha tomado la molestia de calcular dicho dato partiendo de los datos de mercado de sus acciones.

Sin embargo, si estamos analizando un proyecto de inversión concreto o una empresa más pequeña o que no cuente con este tipo de análisis, andamos un poco más perdidos…

En este caso no tenemos el dato calculado por ningún analista de mercado, pero tampoco podemos calcular la beta por nosotros mismos porque: ¿Qué rentabilidad obtiene un inversor de una acción de una empresa no cotizada o de un proyecto de inversión no iniciado? Dicha rentabilidad, que se representa con Ke, no podemos estimarla sin conocer la beta… Pero es, a la vez, el dato que necesitamos para calcular la beta. Es «la pescadilla que se muerde la cola».

Para salir de este bloqueo, lo que haremos será partir de una β de referencia y, desde ella, calcular la β de nuestro activo concreto. ¿Cómo? Con un proceso que conocemos como: desapalancar y apalancar.

Distintas betas y sus relaciones

Si bien la beta representa, por concepto, la relación entre la rentabilidad de un activo y del mercado de referencia, podemos hablar de hasta 4 betas a la hora de analizar un proyecto o empresa:

- Beta del activo sin deuda (βU): La beta pura del negocio. Refleja cómo se comporta el proyecto con relación al mercado de referencia, independientemente de cómo esté financiado. Depende de la naturaleza del proyecto.

- Beta del activo con deuda (βL): La beta de la empresa dada una estructura financiera concreta. Refleja cómo el apalancamiento generado por la estructura financiera refuerza la beta propia de la naturaleza del proyecto.

- Beta de los recursos propios (βE): Impacta en el coste de los recursos propios.

- Beta de la deuda (βD): Impacta en el coste de la deuda.

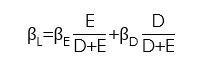

La beta del activo con deuda es igual a la suma ponderada de las betas de los recursos propios y de la beta de la deuda (ponderada por el peso que cada fuente de financiación tiene en la empresa):

Esto nos lleva a concluir que, lógicamente, en un proyecto donde no exista deuda, la beta del activo y de los recursos propios serán la misma.

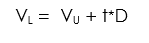

También partimos de la expresión de Modigliani-Miller cuando afirman que el valor de una empresa con deuda es igual al valor del activo sin deuda más el impacto del escudo fiscal generado por su estructura financiera:

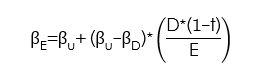

Partiendo de ambas igualdades, llegamos a la conclusión de que la beta de las acciones es igual a:

Esta fórmula nos permitirá calcular la beta de cualquier proyecto de inversión, sin tener que partir de cálculos estadísticos que no siempre podemos realizar.

Si no me quieres creer a pies juntillas, sigue en Finacoteca para entender un poco más cómo llegamos a esta conclusión.

El cálculo de la beta

Como hemos dicho, a la hora de trabajar sobre la beta de un proyecto, podemos diferenciar 2 escenarios, en función de que se trate de una empresa o proyecto con datos de referencia en el mercado o no.

Si tenemos datos de referencia sobre rentabilidades de mercado, etc. Podemos obtener los datos de analistas externos o incluso hacer nuestros propios cálculos.

Cuando se trata de un proyecto sin datos de referencia, tendremos que partir de otros proyectos que nos servirán como referencia y, en base a ellos, calcular la beta de nuestro proyecto.

¿Cómo lo vamos a hacer? Mediante el proceso que conocemos como desapalancar y apalancar betas.

Este proceso se basa en la idea de que la beta desapalancada, propia del negocio de que se trate, es la misma para negocios similares que se operen en situaciones de mercado parecidas.

Es decir: si tengo un pequeño taller de motos como negocio familiar, éste tendrá la misma βU que otro taller de motos que cuente con características de negocio similares, aunque esté en otra ciudad. Para una misma βU, lo que tendré que hacer es adaptarla a la estructura financiera de mi propio proyecto para obtener mi βL y, finalmente, mi βE (dato sobre el que valoraré el proyecto).

Lo que tenemos que hacer es buscar un negocio o proyecto cuya naturaleza sea lo más similar a la del nuestro. Me refiero aquí a la actividad en sí misma, buscar aquel proyecto que por sus características sea más similar al nuestro. Y cuanto más específico sea y más se acerque, más se aproximará el resultado final al nuestro.

La clave en este proceso está en encontrar el proyecto de referencia más adecuado. Es decir, no se trata solo de conseguir un proyecto o negocio que sí tenga datos de beta accesibles para mí, sino que sea similar en su posición de negocio.

Porque de poco me sirve para mi pequeño taller de motos, conocer la beta de una empresa que se dedique a la fabricación de motos de competición de motocross. Debo encontrar siempre el dato que mayores similitudes tenga.

Continúa leyendo en Finacoteca el siguiente Finance Bonus para entender en mayor detalle sobre este proceso de calcular betas.

Críticas a las betas calculadas

Son numerosos los estudiosos en el ámbito de las Finanzas Corporativas que critican el cálculo de la beta partiendo de datos de mercado. Esto se debe a que el resultado depende mucho de qué índice bursátil y qué rentabilidades (mensual, anual, etc.) tomemos como referencia. Igualmente, estos resultados se ven muy impactados por el periodo histórico concreto que tomemos.

Además, podemos entender que no todos los proyectos van a tener datos accesibles para tomar como referencia. Y el proceso de partir de betas desapalancadas peca precisamente del riesgo de que no tomemos un buen dato de referencia de partida.

Es por ello por lo que han surgido distintos métodos cualitativos para obtener los datos de la beta partiendo de las características de la empresa o proyecto a valorar. Son sistemas que puntúan y ponderan unas determinadas características para obtener un dato final total.

Por ejemplo, el método MARTILLO considera las siguientes variables:

- Management: Gestión

- Asset Quality: Calidad de los activos

- Risk exposure: Exposición al riesgo

- Trade análisis: Análisis de producto/mercado

- IRR of new investments: TIR de las nuevas inversiones

- Leverage: Apalancamiento

- Liquidity: Liquidez

- Other relevant factors: Otros factores importantes a considerar

En esta línea, Goldman Sachs utiliza el método CAMEL:

- Capital: Endeudamiento

- Asset Quality: Riesgo del negocio

- Management: Nivel del equipo directivo

- Earnings: Estabilidad de los beneficios de la empresa

- Liquidity: Liquidez de las acciones.

Como podrás comprobar, este dato concreto se trata siempre de uno de los más complicados de calcular y uno de los que más controversias genera.