Para calcular el valor actual neto de nuestro proyecto de inversión necesitamos una tasa de descuento apropiada: esta será la tasa de rentabilidad requerida a nuestro proyecto.

Cuando hablamos en anteriores posts sobre la rentabilidad requerida del inversor ya vimos que ésta se define, principalmente, en función del resto de alternativas de inversión que tenemos disponibles.

Es decir: no tenemos por qué decir, «porque sí»: yo a mi inversión le pido una rentabilidad del 10%.

Más bien al contrario, de forma racional y fundada, debemos analizar la rentabilidad que podemos pedir a nuestro proyecto en función del riesgo que supone y del resto de alternativas de inversión que tengamos.

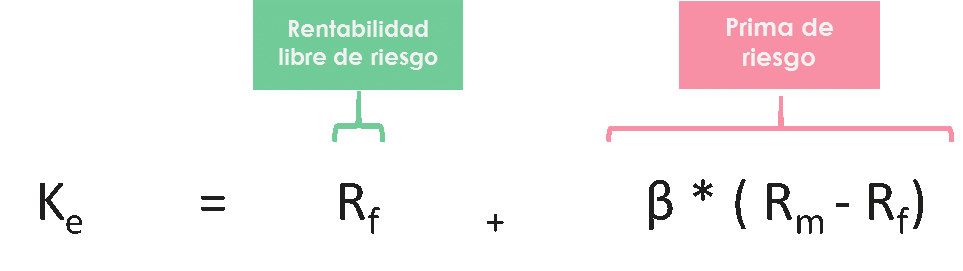

El modelo CAPM (Capital Asset Pricing Model, que en castellano significa “Modelo de Fijación de Precios del Capital”) fue introducido por Jack L. Treynor, William Sharpe, John Lintner y Jan Mossin de forma independiente y define la rentabilidad requerida a la inversión como:

Ke : Rentabilidad requerida del proyecto

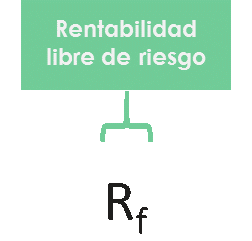

Rf : Rentabilidad libre de riesgo

Rm: Rentabilidad del mercado

β : Beta del proyecto

Aplicación del modelo CAPM

Este modelo parte de que la rentabilidad de un activo concreto dependerá de la rentabilidad del activo libre de riesgo (rentabilidad “suelo” que cualquier activo tiene que ofrecer), del riesgo sistemático (riesgo del propio mercado en que opera el inversor) y del riesgo no sistemático (riesgo específico del activo en concreto).

El CAPM es un modelo que nos permite obtener la rentabilidad teórica que debe ofrecer un activo y que nosotros utilizaremos para obtener la tasa de descuento apropiada para calcular el valor actual neto de nuestro proyecto de inversión.

El modelo CAPM nos permite determinar la tasa de rentabilidad o de retorno requerida a un activo o proyecto de inversión en función del riesgo de éste.

Para entenderlo, analicemos cada elemento de la fórmula: Rentabilidad libre de riesgo y Prima de riesgo.

1. Rentabilidad libre de riesgo

El modelo CAPM supone que existe en el mercado una alternativa de inversión libre de riesgo.

Cualquier activo negociado debe ofrecer, al menos, esta rentabilidad libre de riesgo, si quiere que algún inversor esté interesado en el mismo (con excepciones como veremos más adelante).

En puridad, ningún activo es libre de riesgo 100% porque el riesgo de default o impago existe siempre para cualquier emisor, con mayor o menor probabilidad.

En todo caso, partimos de tomar los activos con menor riesgo del mercado, que suelen ser los de deuda pública.

En este punto, hay algunas consideraciones para tener en cuenta a la hora de buscar este activo de referencia:

- Deberemos tomar el activo de horizonte temporal más similar a nuestro proyecto. Es decir: no tomaremos letras del Tesoro a 1 año para analizar una inversión a 5 años. Porque, incluso en rentabilidades libres de riesgo, el horizonte temporal afecta a la rentabilidad requerida debido al efecto del valor temporal del dinero.

- No necesariamente será la deuda pública del propio país en el que estemos invirtiendo. Por ejemplo, en España, se habla a veces del bono del tesoro alemán como activo de referencia. Esto es porque, en la Unión Europea, teniendo la misma moneda y libre movilidad de capitales, podemos adquirir deuda pública alemana, española o francesa, indistintamente. Se considera la economía alemana como la más estable de la UE, de ahí que se tome su deuda pública como la de referencia. (En todo caso, dará igual: si tomamos como rentabilidad libre de riesgo el bono alemán y el mercado español tiene una prima de 100 puntos básicos sobre aquel, la prima de riesgo de mercado llevará esos 100 p.b. implícitos: es decir, el riesgo país se considera en todo caso en la rentabilidad total).

- Es importante tomar activos muy negociados en el mercado financiero (“en la jerga”: activos líquidos o con mucha liquidez, porque son fácilmente convertibles en “dinero líquido”). Si no, en el caso de tomar activos con escaso volumen de negociación, la rentabilidad ofrecida por los mismos (es decir, el precio asignado por el mercado) no será representativa realmente.

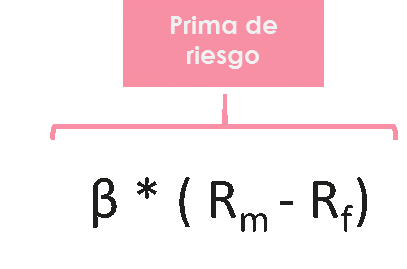

2. Prima de riesgo

Partiendo de una rentabilidad libre de riesgo Rf, el mercado concreto en el que operemos ofrecerá un plus para invitar a invertir en él (recuerda siempre que, a mayor riesgo, mayor rentabilidad: todo lo que no esté libre de riesgo tendrá que ofrecer algo más).

En el CAPM, la prima de riesgo del mercado es la diferencia entre la rentabilidad ofrecida por el mercado y la rentabilidad del activo libre de riesgo.

La prima de riesgo del mercado representa el riesgo sistemático del mercado, no diversificable: es el riesgo del mercado en el que opera el activo concreto, por lo que no se puede reducir.

Esa prima del mercado afectará a mi activo en mayor o menor medida según lo que conocemos como beta, que mide la correlación entre el mercado de referencia y el activo concreto analizado.

La prima de riesgo depende de dos elementos básicos: La rentabilidad ofrecida por el mercado (Rm) y cómo se comporta mi activo en relación al mercado (β).

¿Y esta rentabilidad de mercado, de dónde la sacamos?

La Bolsa, como mercado donde se negocian activos financieros de naturaleza privada, es el mejor dato del que podemos partir, ya que refleja las rentabilidades que ofrece el mercado en cada momento.

El dato de partida suelen ser índices bursátiles que reflejen la evolución del mercado bursátil del mercado en concreto.

En España, por ejemplo, el IBEX35 refleja la evolución de una “bolsa de acciones” de las empresas que más se negocian en el mercado español. Ese índice refleja cómo evoluciona el mercado bursátil español de forma global, ya que recoge la evolución de las acciones más negociadas. En teoría, este índice nos permitirá conocer la rentabilidad media que ofrece el sector privado español.

Pongamos un ejemplo para entenderlo un poco mejor:

- Supongamos que tenemos un proyecto a valorar en un entorno donde la deuda pública cotiza con rentabilidades del 1,5%. Esta sería la rentabilidad libre de riesgo o Rf.

- El índice bursátil de referencia en el principal mercado de valores cotiza a rentabilidades del 2,5%. Ésta sería la rentabilidad del mercado o Rm.

- La prima de riesgo del mercado en este caso sería del 1% = 2,5% – 1,5%. Es decir, en este entorno, el inversor recibe un plus de un 1% por asumir el riesgo de invertir en el mercado en lugar de en deuda pública (a priori, libre de riesgo).

La importancia del índice de referencia

No obstante, para conocer el dato de la prima de mercado no siempre será adecuado tomar un índice global multisector. A veces podemos encontrar índices sectoriales que se adapten mejor al proyecto que queremos valorar.

Y, si no existe, ¡podemos crearlo nosotros mismos!

Imagina, por ejemplo, que quieres analizar un proyecto de inversión en un restaurante de comida italiana en España. Considerando las empresas multisector que conforman el IBEX35, tal vez no sea el índice más apropiado para reflejar la rentabilidad concreta del sector de la restauración.

Por ello, se podrían analizar las principales empresas del sector cotizadas en Bolsa y elaborar un “índice bursátil ad hoc” que incluya todas ellas.

La Beta

Para una rentabilidad de mercado dada, veremos cómo esta afecta a la rentabilidad requerida a nuestra inversión en función de la correlación entre nuestra inversión y el mercado. Esta correlación viene medida por la beta (β).

En nuestro ejemplo, donde veíamos que la rentabilidad libre de riesgo es de un 1,5%, si un proyecto de inversión ofrece una rentabilidad del 3%, la prima de riesgo del activo sería de 1,5%, frente a la prima del mercado que era del 1%.

Si la prima de riesgo del activo (1,5%) es superior a la prima de riesgo del mercado (1%) significa que el activo en concreto ofrece una rentabilidad superior a la que ofrece el mercado en su conjunto.

¿Por qué habría de ofrecer un activo una rentabilidad mayor a la que ofrece el mercado?

Por el riesgo que implica invertir en él. Si el activo tiene más riesgo (recuerda: más volatilidad) que el mercado en el que opera, tendrá que ofrecer un plus de rentabilidad para incentivar que los inversores asuman ese riesgo por invertir en él.

Esta correlación entre cómo se comporta el mercado de referencia y el activo analizado se representa con la beta.

La beta de un activo refleja cómo se comporta este activo en comparación con el mercado de referencia. Se trata de un concepto estadístico que refleja la mayor o menor volatilidad del mismo respecto al mercado.

La beta será la que nos indique si la prima de riesgo del activo es superior, inferior o igual a la prima del mercado de referencia.

Siguiendo nuestro ejemplo de antes:

Ke = Rf + β * (Rm – Rf)

Ke = 1,5% + β * (2,5% – 1,5%) = 1,5% + β * 1%

Distintos escenarios ante distintas betas

Si un activo tiene una beta mayor que 1 significa que el activo “se mueve” más que proporcionalmente que el mercado de referencia, es decir, sus movimientos son más acusados: tiene mayor volatilidad que el mercado de referencia. Por ejemplo, ante incrementos del mercado del 1%, el activo de referencia incrementa en un 2%: la beta de este activo sería de 2.

En este caso, la rentabilidad que tendrá que ofrecer será superior porque el riesgo de este activo es mayor:

Ke = 1,5% + β * 1% = 1,5% + 2*1% = 1,5% + 2% = 3,5%

El activo en nuestro ejemplo ofrece una rentabilidad del 3,5% frente al mercado que ofrece un 2,5%. Ese plus recompensa el incremento de riesgo que asume el inversor.

Si un activo tiene una beta entre 0 y 1, significa que el activo es menos volátil que el mercado de referencia. Por ejemplo, ante incrementos en el mercado de un 2%, el activo de referencia incrementa en un 1%: la beta es de 0,5

Aquí el riesgo es menor, por lo que la rentabilidad que ofrezca podrá ser también menor.

Ke = 1,5% + β * 1% = 1,5% + 0,5 *1% = 1,5% + 0,5% = 2,0%

Como ves, el activo en nuestro ejemplo ofrece una rentabilidad del 2,0% frente al mercado que ofrece un 2,5%, ya que tiene menos riesgo que recompensar.

Si un activo tiene una beta =1, significa que el activo se mueve exactamente igual que el mercado de referencia. Por ejemplo, ante incrementos del mercado del 2%, el activo de referencia incrementa en un 2%.

En este escenario, el activo se comporta igual que el mercado, por lo que remunerará igualmente a los inversores: prima de riesgo del mercado y prima de riesgo del activo coinciden. Digamos que el activo no tiene riesgo específico.

Ke = 1,5% + β * 1% = 1,5% + 1 *1% = 1,5% + 1% = 2,5%

Si un activo tiene una beta <0 (negativa), significa que la relación es inversa: el activo se mueve en contra del mercado de referencia. Por ejemplo, ante incrementos del mercado del 2%, el activo de referencia cae en un 1%: en este caso la beta sería de -0,5.

Ke = 1,5% + β * 1% = 1,5% – 0,5 *1% = 1,5% – 0,5% = 1,0%

Realmente se trata de un caso inusual, pero vemos que aquí el activo ofrecería incluso menos rentabilidad que la rentabilidad libre de riesgo. Porque, si estamos en un mercado alcista (que ofrece una rentabilidad positiva), un activo con beta negativa estaría dando rentabilidades negativas, por lo que no es un activo interesante para el inversor.

Este caso de betas negativas se usa sobre todo en gestión de carteras, donde se intentan mitigar riesgos de inversión jugando con las betas de los distintos activos para diversificar el riesgo.

En el caso de proyectos de inversión no nos encontraremos betas negativas: si lo hacemos es que no habremos tomado un buen índice de referencia para calcular la rentabilidad de mercado y probablemente tengamos que buscar otro o, como ya hemos dicho, calcular nuestro propio índice.

En futuros post de FINACOTECA aprenderemos un poco más sobre este concepto de beta y cómo obtener el dato para analizar la beta aplicable a nuestro proyecto de inversión.

«Contras» del modelo CAPM

El modelo CAPM es el que utilizamos habitualmente para obtener la rentabilidad requerida de un activo, pero recibe muchas críticas por basarse en una serie de hipótesis más teóricas que realistas, básicamente las que hablan de que operamos en mercados eficientes:

- No hay asimetría de la información, es decir, todos los miembros del mercado disponen de la misma información sobre todos los activos, por lo que no hay opciones a que existan casos de información privilegiada que distorsionen el precio de estos.

- El precio de un activo refleja automáticamente toda la información disponible en el mercado sobre él.

- No hay costes transaccionales por operar en el mercado.

- Las operaciones y decisiones de los inversores son racionales en todo caso y responden a análisis razonados.

- Existe una rentabilidad libre de riesgo en el mercado que sirve a todos los inversores como activo refugio y al cual los individuos pueden tanto endeudarse como prestar dinero en cantidades ilimitadas.

Ciertamente muchas de estas hipótesis del CAPM no se dan ni siquiera con matices.

Efectivamente, el modelo no es perfecto, pero ahora mismo es el que mejor nos permite aproximarnos al cálculo de rentabilidades de los activos de una forma sencilla y práctica.

4 comentarios para "Finance Bonus: El modelo CAPM"

Hola Laura,

Enhorabuena por tu blog, es muy claro e interesante.

desde hoy empiezo a seguirte.

Saludos

Muchas gracias por tu comentario, Teresa! Saludos!

Muy prácticosc, claros y explícitos tus comentarios

Muchas gracias por tu mensaje, Luis!