Cuando vamos al cine pueden darse dos situaciones:

1. Que entre en la sala conociendo el final de la película.

2. Que no tenga ni idea de qué va a pasar ni cómo terminará, por mucho que haya visto el tráiler. Y puede ser como El sexto sentido y llevarme la sorpresa de mi vida en el último minuto o puedo verme venir el final. Pero realmente, hasta que no se pone la pantalla en negro y salen los créditos finales, no sabré en qué ha quedado la cosa.

Esto mismo ocurre con una inversión: puedo saber a priori la rentabilidad que obtendré con ella o no. Esta es la diferencia entre la inversión en renta fija y renta variable desde el punto de vista del inversor.

Efectivamente, para el inversor, la diferencia entre renta fija y renta variable está en el conocimiento ex ante o no de la rentabilidad que obtendrá de su inversión.

Con los títulos de renta fija, el obligacionista puede conocer, desde el primer momento, la rentabilidad que va a generar su inversión. Por el contrario, con la renta variable, el inversor sólo sabrá cuánto ha ganado con su inversión en el momento en que desinvierta y se deshaga del activo en cuestión.

Renta Fija y Renta Variable en Finanzas Corporativas

Renta fija y renta variable son dos conceptos que se suelen analizar desde el punto de vista del inversor.

Sin embargo, en FINACOTECA estamos centrados en Finanzas Corporativas: por ello tenemos una visión desde el otro lado, desde la empresa o entidad que emite estos instrumentos financieros.

Si para el inversor la principal diferencia está en la certeza sobre la rentabilidad final, para la empresa está en la naturaleza de la financiación que obtiene: deuda o fondos propios.

Recordemos que una de las principales decisiones que debe tomar cualquier empresa es definir su estructura de financiación óptima: la relación entre fondos propios y fondos ajenos que le permite maximizar su valor.

Una vez definida esta estructura debe decidir cómo la articula, es decir, cómo obtiene dichos fondos.

La Renta Fija como instrumento de deuda

Para obtener fondos ajenos para financiar nuestro proyecto tenemos varias opciones: préstamo bancario, crédito comercial… o la emisión de títulos-valores como pagarés, bonos u obligaciones.

Los títulos-valores son documentos que reconocen a quien los posee un derecho de crédito frente a su emisor y que aquel podrá transmitir a terceros. Los títulos-valores reconocen una deuda.

Es decir: un emisor (público o privado) contrae una deuda con alguien, quedando recogido su derecho de cobro en un documento que podrá transmitir a un tercero. Ese “papel” tiene un valor financiero ya que confiere a la persona que lo posea el derecho de cobro de la deuda. El tenedor del título se convierte en acreedor de la empresa y percibirá, al finalizar el periodo acordado, la devolución del importe adeudado.

Estos títulos de deuda pueden dividirse entre múltiples titulares (como “partir en trocitos” el total de la deuda) y negociarse en los mercados financieros de valores, de forma que una empresa puede tener muchos acreedores. Estos inversores reciben el nombre de obligacionistas.

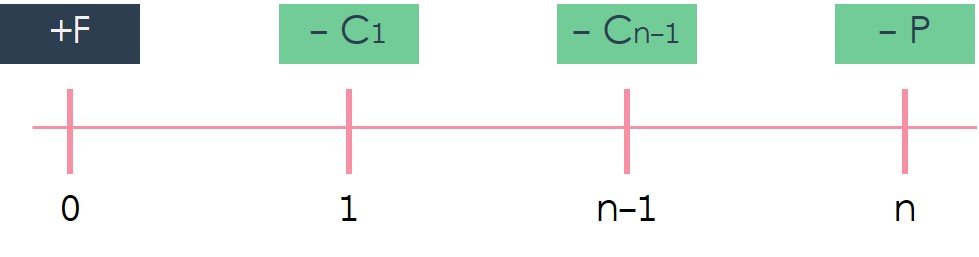

A través de estos instrumentos, la empresa adquiere financiación (F) comprometiéndose a devolver el importe total o principal (P) en una fecha determinada. Generalmente también se compromete a ir pagando los intereses generados en cuotas o cupones (C).

Podemos representar este esquema como sigue:

1 … N-1. La empresa abona cupones (C) periódicos con los que abona generalmente intereses financieros.

N. La empresa devuelve el principal (-P).

Si lo piensas, este esquema vale para la mayoría de los casos en los que una empresa se endeuda: Ya sea con un único acreedor (financiero o no) o con una multitud de ellos.

En función del plazo por el que se emiten los títulos de deuda, distinguimos entre:

- Pagarés: emitidos generalmente a corto plazo, el emisor no abona un cupón periódico. Los pagarés se emiten al descuento: se emiten por un precio inferior al de reembolso (el inversor abona menos por adquirir el título de lo que percibirá al vencimiento). La rentabilidad radica en la plusvalía generada entre precio de compra e importe de reembolso. Cuando es un Estado quien emite este tipo de instrumento hablamos de Letras del Tesoro.

- Bonos: instrumentos de deuda emitidos por periodos inferiores a 5 años. Suelen pagar periódicamente unas cuotas o cupones que incluyen el pago de intereses, aunque también hay bonos emitidos al descuento o bonos cupón cero donde en el momento de reembolso se paga el principal + los intereses (todo al final).

- Obligaciones: instrumentos de deuda a largo plazo por periodos superiores a 5 años. Suelen pagar periódicamente unas cuotas o cupones que incluyen el pago de intereses.

Renta… ¿Fija?

Decimos que estos instrumentos son valores de renta fija porque la rentabilidad que ofrece al inversor es fija siempre que mantenga el activo hasta el vencimiento (es decir, si espera a que llegue el periodo de reembolso).

El inversor sabe lo que percibirá (principal + cupones) y lo que ha abonado en el momento inicial para obtener dicho título. Con esta información puede hacer un análisis de la rentabilidad o TIR de su inversión. Y, mientras no deshaga su posición (es decir, mientras no revenda a un tercero el título de deuda) y espere a vencimiento para percibir el importe del principal, esa será, en todo caso, la rentabilidad obtenida. De ahí que se hable de renta fija.

Ciertamente, si vende su título antes del momento de vencimiento, no sabrá hasta el momento de la venta la rentabilidad obtenida. En ese caso, la renta fija será de todo menos fija.

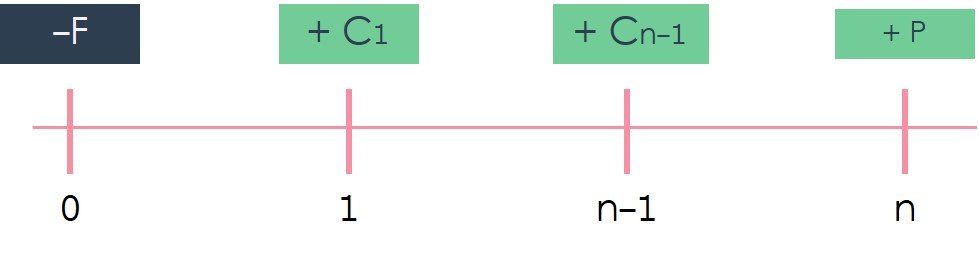

Gráficamente, el esquema de cobros del obligacionista será el inverso que el esquema de pagos del emisor:

Desde la otra cara de la moneda (el nuestro, en Finanzas Corporativas): el emisor o deudor sabe lo que tendrá que pagar durante toda la vida de la deuda emitida. Un análisis de la TIR de este instrumento de deuda le permitirá saber el coste efectivo de esta financiación o coste de la deuda (necesario, como sabes, para calcular el coste total de los recursos o WACC).

La Renta Variable como instrumento de capitalización

Si, por el contrario, lo que buscamos no son prestamistas que nos den financiación ajena, sino que necesitamos fondos propios pero no contamos con capital suficiente para ponerlo nosotros mismos, podemos acudir a un tercero (o al mercado) a solicitar dicha financiación.

Las acciones son participaciones en el capital social de una empresa, es decir, son títulos que representan la titularidad de los socios.

Se dice que son títulos de renta variable porque en este caso el inversor desconoce la rentabilidad que obtendrá de su inversión puesto que ésta dependerá del precio por el que compre dicha acción, el precio por el que venderá la misma y los dividendos que perciba durante el periodo en que sea accionista.

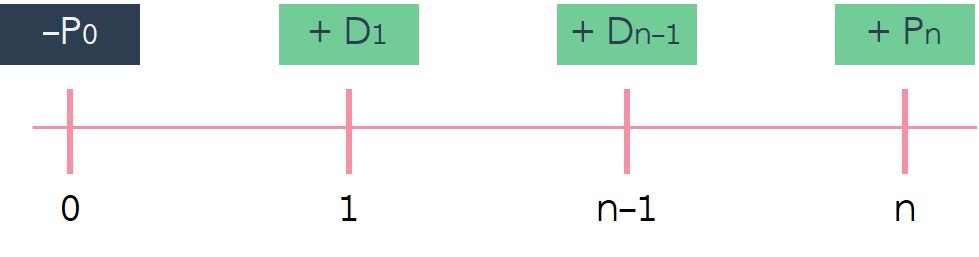

Gráficamente, el esquema de rentabilidad del accionista sería el que sigue:

Frente a lo que ocurre con los títulos de renta fija, donde el inversor sabe exactamente lo que cobrará y cuándo (repito: siempre que mantenga el título a vencimiento) y puede hacer un análisis de rentabilidad ex ante; en este caso, el accionista no sabe a priori la rentabilidad que obtendrá, ya que dependerá de diversos factores (beneficios futuros de la empresa, política de dividendos, precio de la acción en el momento en que quiera venderla, etc.).

No podrá, hasta que se deshaga de su inversión, conocer la rentabilidad que dicha inversión le ha generado. Será en todo caso un análisis ex post.

El riesgo que supone para el accionista no conocer de antemano la rentabilidad que obtendrá de su inversión es, precisamente, el que hace que requiera una rentabilidad superior para compensar el riesgo asumido. Es por ello que éste es el recurso financiero más caro para la empresa.

La rentabilidad superior de este tipo de financiación ha hecho surgir todo un mercado financiero en relación a la participación en fondos propios de otras entidades, no solo lo que conocemos como inversión en Bolsa sino también la llamada inversión en Capital Riesgo.

Para incentivar la inversión, la empresa que requiere fondos deberá:

1. Ofrecer una buena política de dividendos junto con resultados estables, de forma que los futuros dividendos a percibir puedan considerarse relativamente previsibles. En este caso, habrá un efecto llamada hacia inversores que buscan recurrencia de ingresos a través de dividendos.

2. O hacer este efecto llamada al mercado diciendo «¡Eh, estoy infravalorado!: donde hoy el precio es de 10, a futuro voy a estar en 20». En este caso, la empresa deberá ser capaz de convencer a los inversores de que sus planes a futuro le permitirán generar valor suficiente como para llegar, efectivamente, a tener ese precio y generar una plusvalía para el inversor accionista (por la diferencia entre precio de compra y precio de venta del activo).

Otros tipos de renta variable

Recuerda en todo caso que, desde el punto de vista del inversor, la renta variable (entendiendo como tal aquella en la que el inversor no conoce de antemano la rentabilidad que obtendrá por su inversión) no se reduce a la inversión en acciones, sino que incluye todas las inversiones en activos que cotizan en mercados y cuyo precio fluctúa: acciones, materias primas, divisas (monedas), ETFs, derivados, etc.

2 comentarios para "Renta Fija y Renta Variable"

1-En este momento renta fija o variable?. 2-En qué tiempos estamos?. 3-Deudores o ahorradores?. 4-variable,solo energía y oro +divisa Franco suizo???.

Hola María, este blog está centrado en Finanzas Corporativas.

No damos recomendaciones de inversiones ya que es algo que depende del perfil inversor y de riesgo de cada uno.

Sería un error dar recomendaciones generales en ese sentido.

Saludos!