El Payback es un método de evaluación de inversiones que responde a la siguiente pregunta: ¿Cuántos años tardo en recuperar mi inversión?

El Payback o Plazo de Recuperación habla en términos de tiempo.

Sí, así de simple: el payback representa los años que tardo en recuperar mi inversión y llegar al punto de equilibrio o breakeven.

En vez de euros, aquí la unidad de medida son los años.

Por ejemplo: Si invierto 10.000€ y gano 1.000€ al año, el payback de mi proyecto de inversión serán 10 años. Tan simple como eso.

El concepto de Payback

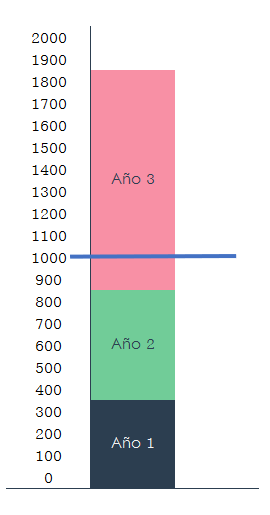

Pensemos en los flujos de caja que genera un proyecto de inversión como vasos que van llenando una cubeta.

Cada periodo (nuevo vaso) va generando un flujo (contenido líquido) que, acumulado a los de periodos anteriores, se va sumando para cubrir el total de la inversión inicial (llenado de la cubeta).

El payback será el número de periodos (vasos) en los que la cubeta queda llena. En ese periodo se alcanza el punto de equilibrio o break even y, desde entonces, será todo excedente de caja para el inversor.

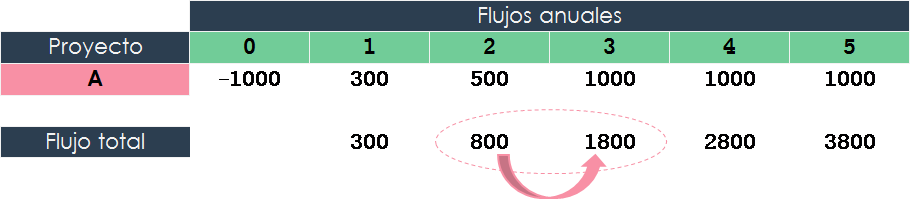

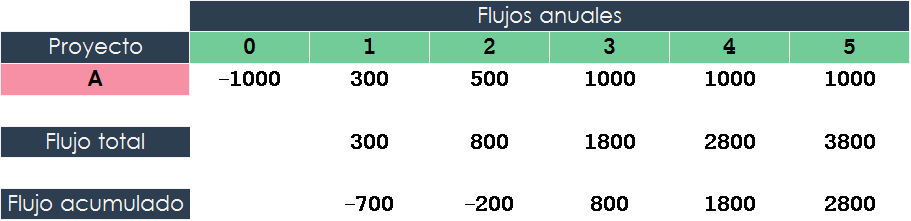

Pongamos como ejemplo el siguiente proyecto de inversión y los flujos anuales que genera:

Como puedes ver, es, a lo largo del año 3, cuando superamos la inversión inicial (1.000€) y empezamos a generar excedente:

Planteándolo como la cubeta de la que hablábamos antes:

Cálculo del payback

Para calcular el payback, deberemos ir sumando los flujos de caja hasta que el total acumulado supere el importe de nuestra inversión. Dentro de ese periodo concreto en que ya entramos en positivo, podemos incluso calcular el mes exacto en el que lo recuperamos (ya que no es lo mismo recuperar la inversión en el mes 1 del año, que en el mes 12).

La fórmula a aplicar será la siguiente:

- Si hablamos en años:

- Si queremos especificar el mes:

Parece más complicado de lo que es, déjame que te lo demuestre con el mismo ejemplo que teníamos antes:

Si aplicamos la fórmula del payback:

– Último año con flujo acumulado negativo: año 2 (a lo largo del 3 entramos en positivo).

– Importe pendiente hasta cubrir la inversión: 200 (el total negativo acumulado con el que nos quedamos al final del año 2)

– Flujo anual del año en que entramos en positivo: 1.000 (flujo anual total del año 3)

Payback = 2 + (200/1000) = 2 + 0,2 años

Ahora bien: ¿sabrías decir qué significa exactamente 0,2 años?

0,2 años = 0,2 x 12 meses = 2,4 meses

En conclusión:

Payback = 2 + (200/1000) x 12 = 2 + 0,2 x 12 = 2+ 2,4 = 2 años + 2,4 meses

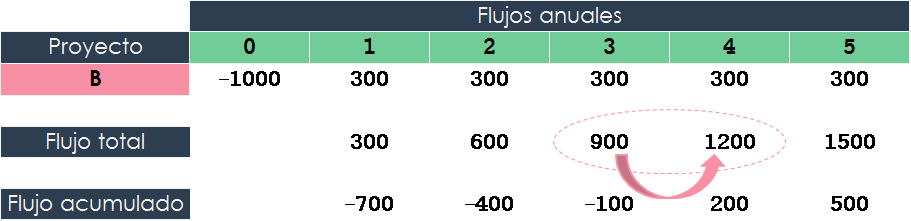

- Cuando los flujos sean constantes, la fórmula se simplifica mucho:

Por ejemplo:

Payback = 1000/300 = 3,33 años

Nuevamente: 0,33 * 12 = 4 meses

Payback = 1000 / 300 = 3 años + 4 meses

Priorización de inversiones en función del Payback

Ya sabemos que el dinero tiene un valor temporal: cuanto antes esté en mi poder, más valor tiene para mí. Por eso, cuanto antes recuperemos nuestra inversión, será mejor para nosotros como inversores ya que antes tendremos nuestros recursos disponibles.

El Payback prioriza las inversiones en función del plazo de recuperación: será mejor el proyecto con el que antes recupere el total de mi inversión.

El payback en realidad no valora las inversiones (no nos da un valor per se que podamos asociar directamente con el proyecto, como sí hacen el VAN o la TIR cuando nos indica la rentabilidad de proyecto) sino que las prioriza según su timing y da un indicador para seleccionar la más adecuada según el plazo de recuperación.

Supongamos que tenemos 1.000€ y las siguientes 3 alternativas de inversión:

- En el proyecto A recuperamos la inversión al finalizar el año 2 exactamente.

- En el proyecto B recuperamos la inversión en 3,33 años.

- En el proyecto C tardamos 3,40 años en recuperar los 1.000€

Conforme al payback, el mejor proyecto será el A ya que tardamos menos tiempo en recuperar nuestra inversión.

El impacto del tiempo

Como sabes, el dinero no tiene un valor constante a lo largo del tiempo. Sin embargo, la versión simplificada del payback “se olvida” de este impacto.

Cuando hablamos de los métodos de valoración de inversiones, ya comentamos esto: El payback es un método estático que considera constante el valor del dinero en el tiempo.

Además, el Payback solo considera el tiempo que tardo hasta recuperar mi inversión inicial, ignorando todo lo que pase después de ese momento.

Comparemos nuevamente estas 3 alternativas de inversión considerando también los métodos del VAN y TIR, en un escenario en el que nuestra rentabilidad requerida es del 10%:

Como puedes ver, el proyecto A, que es el mejor según el criterio del Payback, nos genera un VAN negativo a una tasa de descuento del 10%. La TIR de este proyecto es del 0%, es decir, no genera rentabilidad.

Por el contrario, el proyecto con un payback superior (proyecto C: 3,40 años) es el más rentable.

Esto se debe a que el Payback no está teniendo en cuenta que el proyecto A no genera ningún flujo de caja desde el año 3. En cambio, el proyecto C los primeros años genera menos flujos de caja que el resto, pero va creciendo exponencialmente hasta ser al final el proyecto más rentable de los tres.

El Payback Descontado

La solución que encontramos ante este problema del valor temporal es el uso del payback descontado: una variante del método del payback que sí tiene en cuenta el valor temporal del dinero.

Para ello simplemente calcularemos el valor actual de cada flujo, descontados a la tasa de rentabilidad requerida. Así, podremos saber el número de años que tardamos en recuperar la inversión considerando el valor actual o real de cada flujo.

En nuestro ejemplo, descontando cada flujo a una tasa anual del 10% (recuerda que nuestra tasa de descuento es la rentabilidad requerida a nuestro proyecto de inversión), vemos que en el proyecto A nunca llegamos a recuperar la inversión, ya que la suma de los valores actuales de cada flujo anual no llega a cubrir la inversión inicial de 1.000€. Este es el motivo de que el VAN del proyecto sea menor que 0.

Ahora, considerando el diferente valor de cada flujo en el tiempo, el proyecto C recupera la inversión antes que el proyecto B.

Como ves, el método del payback descontado ahora sí guarda relación con el resto de métodos de valoración:

En cualquier caso, no siempre los 3 métodos darán los mismos resultados en cuanto a la priorización de inversiones. Esto se debe a que miden cosas distintas: tiempo, rentabilidad (%) y valor generado (en €).

Veamos las siguientes alternativas:

Si actualizamos los flujos anuales a una tasa del 10%:

En este nuevo ejemplo, las inversiones se priorizan de la siguiente forma para cada método:

- Payback: A > C > B

- TIR: C > A >B

- VAN: C > A > B

Es decir, en este caso concreto, los distintos métodos de selección, priorizan distintas alternativas.

¿Y entonces qué?

No te preocupes: Lo importante es entender qué evalúa o prioriza cada método y qué necesitamos nosotros como inversores, para interpretar y decidir en consecuencia.

En general, priorizaremos la rentabilidad dentro de nuestros proyectos de inversión, pero no podemos olvidarnos de la importancia que tiene el timing.

Si te resulta interesante, con el modelo financiero que te puedes descargar en FINACOTECA podrás utilizar los 3 métodos combinados igual que los hemos visto en este post.