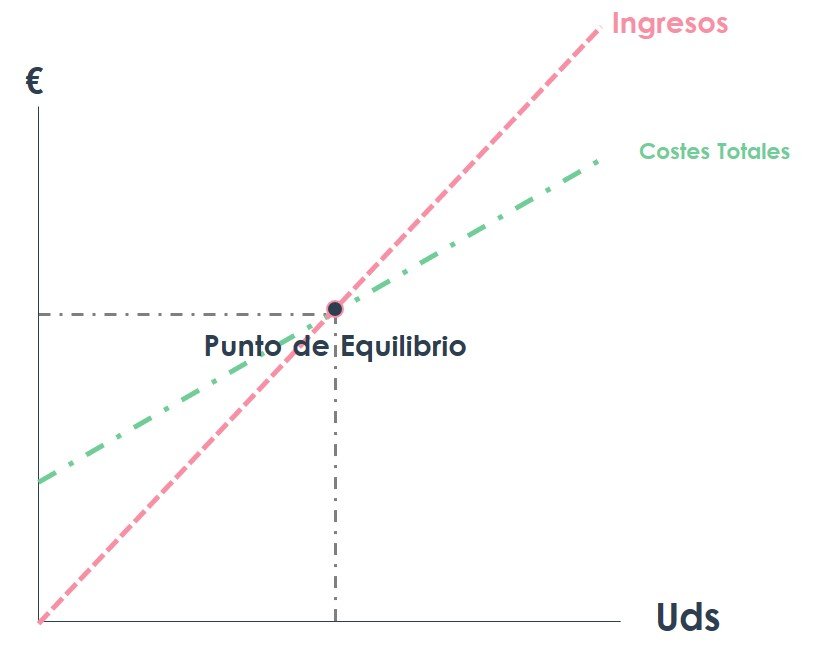

El punto de equilibrio, punto muerto o punto de breakeven de un negocio es aquel en el que ingresos y costes se igualan: en el punto de equilibrio cubro todos los costes asociados y, a partir de él, comienzo a percibir beneficios.

La estructura de costes de tu negocio

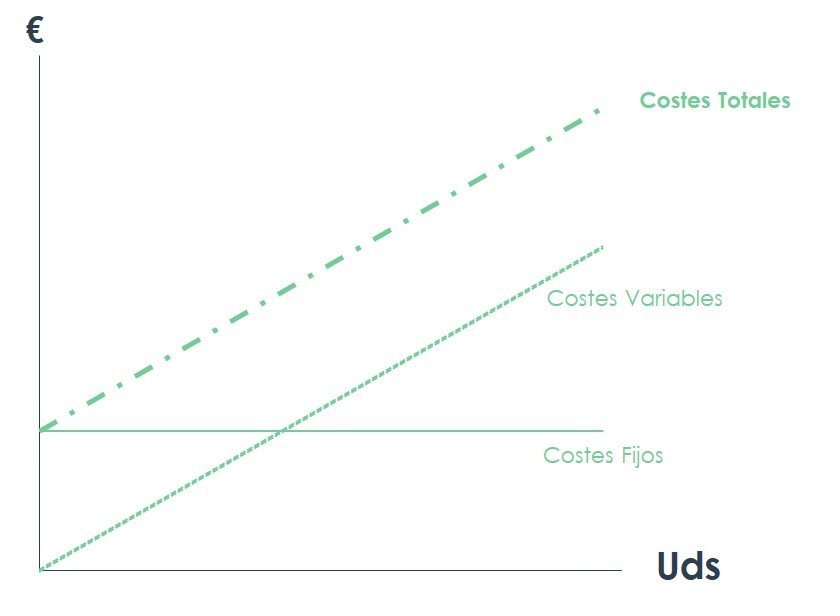

Cuando lanzamos un proyecto de negocio tenemos una serie de costes: fijos y variables.

- Los Costes Fijos o de Estructura son independientes del volumen de negocio. Los tengo sí o sí, abra o no mi negocio. Son costes fijos los alquileres, salarios e incluso la amortización de activos.

- Los Costes Variables están directamente vinculados a la producción: cuanto más produzco o vendo de un producto, más costes variables tengo. Si cerrara el negocio, los costes variables serían 0. Son costes de esta naturaleza el consumo de materias primas, el gasto de suministros (luz, agua, etc.), la gasolina para empresas de reparto, etc.

El objetivo de todo negocio es crecer de forma rentable y para ello debe vender su producto o servicio con un beneficio asociado, una vez cubiertos todos estos costes.

Ten en cuenta que aquí hablamos de vender en términos generales, aunque ya sabes que lo importante no es la venta sino el cobro asociado… si vendo sin cobrar, «hago un pan con buenas tortas».

La pregunta clave es: ¿Cuándo empiezo a obtener beneficios?

En el punto de equilibrio.

Margen de contribución y Margen Bruto

Cada producto ofertado y vendido ayuda (o debería hacerlo, si el precio está bien fijado) a cubrir los costes variables asociados directamente a él y un poquito de los costes fijos o de estructura. Éste es el margen de contribución: el margen que deja la venta de cada producto después de cubrir costes variables y que destinamos inicialmente a cubrir costes fijos.

Es decir, el margen de contribución refleja cómo contribuye cada venta a absorber costes fijos; se obtiene por la diferencia entre precio y coste variable unitario

Margen de contribución Unitario = Precio – Coste Variable Unitario

Margen de contribución total = Venta – Costes Variables totales = (Precio – CVu) * unidades vendidas

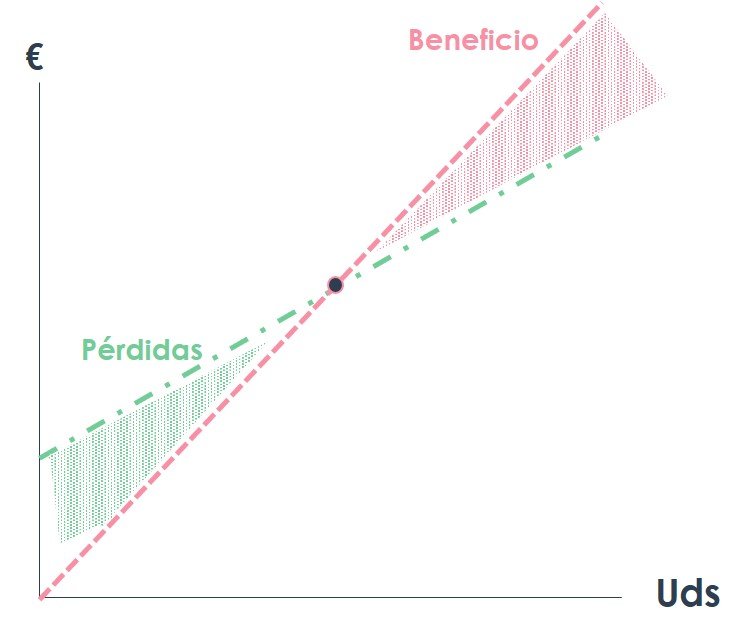

Cada venta adicional cubre otro poquito de los costes fijos, hasta que llega una venta número X con la que ya quedan cubiertos todos los costes fijos y, a partir de la cual, todo el margen de contribución es margen bruto. El margen bruto es el margen total de la venta, considerando todos los costes asociados, fijos y variables.

Margen Bruto = Venta – Costes Variables – Costes Fijos

El margen bruto es el margen total después de costes variables y fijos.

El Punto de Equilibrio

Precisamente, el punto en el que ingresos y costes se igualan, haciendo que el margen bruto sea 0 es el punto de equilibrio o punto muerto.

Gráficamente:

Los costes totales son el resultado de sumar costes fijos + costes variables.

El punto de equilibrio o punto muerto es aquel en el que se cruzan las líneas de ingresos y gastos, destinándose a beneficio cada venta adicional sobre ese volumen.

Es fundamental que cada negocio conozca su punto de equilibrio para entender si su estructura de costes está bien dimensionada y es acorde a las ventas esperadas del mismo. Incluso nos ayuda en la estrategia de definición de precios del producto para asegurar que cubrimos todos nuestros costes para un volumen de ventas dadas.

Calcular el punto de equilibrio

El cálculo del punto de equilibrio es sencillo:

Pero no te centres en la fórmula: es mejor que le busquemos el sentido.

Supongamos que tengo una fábrica de cuadernos. Por simplicidad, solo produzco y vendo un tipo de cuaderno con las siguientes características:

- Precio: 10€

- Coste Variable Unitario: 4€

Tengo además unos costes fijos de 600€ mensuales.

Cada cuaderno que vendo aporta 6€ (10 – 4 = 6€) para cubrir costes fijos. Este es el margen de contribución de cada cuaderno vendido: cada cuaderno contribuye con 6€ a cubrir costes fijos.

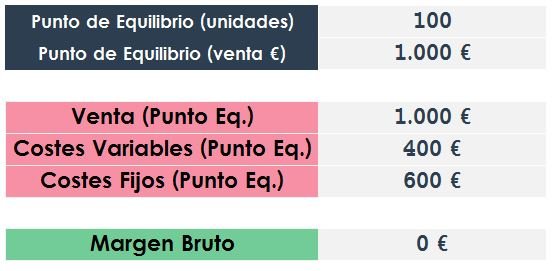

Así, para llegar a cubrir la totalidad de mis costes fijos de 600€, tendré que vender un total de 600 / 6 = 100 cuadernos mensuales.

El punto de equilibrio de mi fábrica de cuadernos está en vender 100 cuadernos mensuales (o, en euros, una venta mensual de 1.000€ = 100 * 10€). Si no llego a ese volumen de venta mensual, no cubriré todos mis costes y estaré en pérdidas. Por encima de ese volumen de venta, empiezo a obtener beneficio (el margen de contribución).

En el punto de equilibro el margen bruto es 0: la venta iguala a la suma de todos mis costes.

La validez del análisis del Punto de Equilibrio

Este análisis del punto de equilibrio es, como decimos, fundamental para entender nuestro negocio y nuestra estructura de costes.

Ahora bien, hay un fallo de base en todo este esquema: suponer que los costes fijos son realmente independientes del volumen de producción.

Por ejemplo, pensando en mi fábrica de cuadernos: tengo una plantilla y unos costes asociados (alquiler de local, maquinaria, etc.) a mi producción de cuadernos que hacen que mi breakeven esté en una venta de 100 unidades mensuales.

Ahora bien: ¿Qué ocurriría si pasara a un volumen de venta de 1.000.000 cuadernos al mes? Según el análisis que acabamos de hacer, desde el cuaderno N.º 100, todo el margen de contribución (precio – costes variables) es margen bruto por lo que tendríamos un beneficio de 6€ * 9.999.900 = 5.999.400€

Hasta luego Laura, me voy a vender cuadernos.

¡Eh! ¡No tan rápido!

¿De verdad crees que vas a fabricar 1.000.000 cuadernos al mes en la misma fábrica y con el mismo personal con los que fabricas 100?

Por supuesto que no: En algún momento tendrías que incorporar nueva plantilla, comprar nuevas máquinas e incluso mudarte a un nuevo espacio para poder producir tantos cuadernos.

Así pues, la utilidad del análisis del punto equilibrio está en conocer el volumen de negocio mínimo que debo tener para tener un negocio rentable para una estructura de costes fijos y variables dada.

Es decir: No se trata de una calculadora mágica de rentabilidades, ya que este análisis es válido solo para un escenario de producción determinado.

La única forma correcta de trabajar sobre escenarios de producción variables es con un buen modelo financiero que te permita trabajar sobre escenarios diversos.

Para ello, si te interesa, puedes empezar a echar un vistazo al modelo financiero de FINACOTECA que puedes descargarte de forma totalmente gratuita.